“Propietarios desaprensivos e inmobiliarias basura”: cómo comprar casa se convirtió en una pesadilla kafkiana

Adquirir una vivienda era la gran inversión de una vida y rito de paso hacia la madurez. Ahora es un drama lleno de inseguridad, tácticas predatorias y cifras prohibitivas

Andrea M., profesora de secundaria de 41 años, y Diego L., informático de 39, llevan alrededor de cinco meses buscando un piso para comprar en Madrid. Acaban de leer en un informe que sus ingresos conjuntos deberían permitirles acceder sin mayor problema a una vivienda reformada de hasta 90 metros cuadrados en barrios del sur de la ciudad como La Chopera, Delicias o Legazpi, algo que colmaría sus expectativas. Pero, según cuentan a ICON, si esos pisos existen, ninguna inmobiliaria se los está enseñando.

“La excusa”, explica Andrea, “es que Diego es autónomo y, en opinión de los agentes, no puede acreditar unos ingresos regulares, lo que nos convierte en candidatos no óptimos para pisos que tienen una fuerte demanda”. Poco importa que su entidad financiera se muestre dispuesta a concederles una hipoteca de hasta 200.000 euros. La subasta en que se ha convertido el mercado de vivienda de segunda mano en la ciudad de Madrid prefiere nóminas a cuotas de autónomos incluso para operaciones tan simples como una visita a un inmueble. Las agencias insisten una y otra vez a Diego y Andrea en que sean “sensatos” y ajusten sus “pretensiones”. ¿Por qué no conformarse con pisos de dimensiones similares a lo que buscan, pero sin reformar, o en barrios mucho más asequibles —y un poco más lejanos— como Vicálvaro, Usera o Puente de Vallecas? Andrea y Diego han llegado a considerar esas opciones, pero la mayoría de las viviendas de ese tipo que les enseñan están en condiciones que ellos consideran “deplorables”.

Ante su insistencia, han llegado a ofrecerles alternativas “delirantes, poco menos que delictivas”, como antiguos locales comerciales para los que deberían solicitar un cambio de uso (un trámite administrativo complejo y de resultado incierto), “trasteros” en proceso de reforma o incluso, en palabras de Diego, “un piso en el que se había instalado una pareja de okupas a los que, en teoría, estaban a punto de desalojar: nos enseñaron la orden judicial como anzuelo para que nos embarcásemos en la que seguramente hubiese sido una de las operaciones más desastrosas de nuestra vida”. Sobre todo porque, una vez completada la compra, cualquier complicación que se derive de ella pasa a ser problema exclusivo del comprador.

“El precio aumenta en cuanto te sientas a hablar de condiciones. El argumento es siempre el mismo: el propietario ha recibido varias ofertas, pero la inmobiliaria se compromete a interceder en tu favor si tomas una decisión rápida y pagas la comisión correspondiente”

¿Qué está pasando? ¿Por qué la compra de vivienda habitual, un bien de primera necesidad, y quizás el desembolso más cuantioso que hará en su vida un ciudadano de a pie, se ha convertido para muchos particulares en un descorazonador tránsito por una selva de precios enloquecidos, comisiones abusivas y tácticas predatorias?

Casting de compradores

Porque el de Diego y Andrea no es un caso aislado. Para Verónica P., administrativa de 43 años, el sueño de convertirse en propietaria pasa obligatoriamente por abandonar Madrid e instalarse al otro lado de la carretera de circunvalación M-40. Poblaciones como Getafe, Móstoles o Alcorcón empiezan a parecerle opciones aceptables a esta turolense que lleva más de dos décadas viviendo “tan ricamente” de alquiler en barrios céntricos como La Latina y el Madrid de los Austrias: “Seguiría viviendo de alquiler en el centro si fuese una opción factible, pero mi actual contrato vence en agosto y la propietaria no está dispuesta a renovármelo”.

En su tímido sondeo a las posibilidades de conseguir un piso de propiedad dentro de Madrid, Verónica se hartó de “los embrollos y triquiñuelas” de unas inmobiliarias que nunca la trataron como a una potencial compradora, pese a que dispone de ahorros y podría pagar una entrada suficiente: “En Madrid, ahora mismo, la demanda es tan alta y la oferta de buenos pisos tan escasa, que propietarios y agencias te embarcan en un casting de compradores cada vez más arbitrario y exigente. A menos que dispongas de muchísimo dinero, prácticamente tienes que rogarles que te ofrezcan opciones y te las enseñen, porque lo cierto es que creen que van a perder el tiempo contigo”. Si no se produce “un milagro” en los próximos meses, Verónica acudirá a alguna ciudad periférica buscando lo que Madrid ya no puede ofrecerle: “Una vivienda digna a un precio asequible. No pido más”.

La historia se repite en Barcelona. Martí M., de 39 años, lleva meses embarcado en la “ingrata aventura” de comprar un piso con su pareja, pero no encuentra nada que merezca la pena. Y no por falta de perseverancia. Asegura haber considerado ya alrededor de una treintena de inmuebles en distintos barrios. Su flexibilidad y falta de prejuicios han llevado a los agentes inmobiliarios a los que ha consultado a acusarle de no saber lo que quiere. “Me tratan como si fuese un cliente caprichoso”, dice Martí, “pero yo insisto en que, para el 90% de los ciudadanos, comprar una casa es una operación en la que te embarcas una vez en la vida, y no estoy dispuesto a precipitarme y ceder a las presiones de intermediarios que actúan guiados por sus intereses, no por los míos”.

Las “presiones” a las que se refiere este funcionario de carrera tienen que ver, por ejemplo, con pisos que se ofrecen a precios “orientativos” pero que aumentan en cuanto el potencial comprador muestra interés en ellos: “Te los enseñan, te gustan y das por supuesto que existirá un margen de negociación a la baja. Pero ocurre todo lo contrario y el precio aumenta en cuanto te sientas a hablar de condiciones concretas. El argumento es siempre el mismo: el propietario ha recibido varias ofertas, pero la inmobiliaria se compromete a interceder en tu favor si tomas una decisión rápida y pagas, claro, la comisión correspondiente”. En las ocasiones en que ha llegado a ese punto de no retorno, Martí ha optado por tensar la cuerda “asumiendo que van de farol, que nadie cierra operaciones de esta envergadura en cuestión de horas”.

Pero lo cierto es que sí lo hacen: “En cuanto vuelves a preguntar por la vivienda, te dicen que ya se ha vendido y te recomiendan que actúes con más decisión la próxima vez”. Martí ha tropezado también en alguna ocasión con lo que él considera una mala praxis inmobiliaria: el llamado house flipping, que consiste en “poner en circulación pisos en mal estado, que exigen una rehabilitación en profundidad, pero en los que se ha realizado alguna reforma superficial, un simple lavado de cara, de manera que pueden parecer aceptables en una visita guiada de unos pocos minutos”. Una vez más, se trataría de “empujar a una mala decisión a un comprador potencial que, como en mi caso, ha visto lo que ofrece el mercado y empieza a mostrarse más dispuesto que al principio a rebajar sus expectativas”.

No sea usted ambicioso

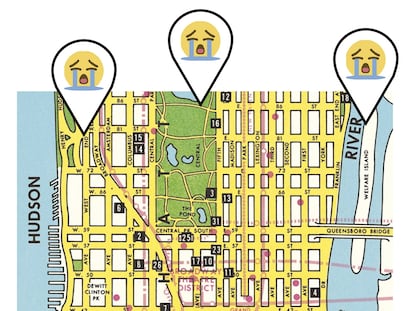

El informe de estimación de compras inmobiliarias al que se referían Andrea y Diego al principio del reportaje, elaborado por el servicio de compraventa Casavo, se ha presentado estos días. En él se afirma que, con unos ingresos de alrededor de 2.000 euros al mes, si se obtiene una hipoteca a 30 años al 80% de financiación, se puede optar a “estudios de entre 20 y 40 metros cuadrados en Chamberí o Chamartín y pisos de hasta 55 metros cuadrados en Tetuán”. Para aspirar a espacios más amplios hay que mostrarse dispuesto a cruzar la M-30 hacia Vallecas o Moratalaz. En Barcelona, ese rango salarial y esas condiciones hipotecarias pueden proporcionarte un espacio sin reformar de entre 35 y 60 metros cuadrados en Ciutat Vella, Gràcia o Nou Barris. Con 3.500 euros, aparecen pisos reformados en la horquilla de los 50 metros cuadrados en Chamartín y Salamanca y de hasta 100 metros cuadrados (sin reformar) en Arganzuela o Tetuán. En Barcelona, con ese dinero, se encuentran viviendas recién reformadas de 65 metros cuadrados en Les Corts o Sant Andreu.

En opinión del arquitecto y personal shopper inmobiliario Giovanni Giacomini, “muchos de los compradores en potencia no son conscientes de estas cifras, que pueden parecer escandalosas e incluso injustas, si consideramos que la vivienda es un derecho, pero que son una buena aproximación a la realidad”. Para Giacomini, hay que asumir que “la vivienda está cara”. No moderó su precio en 2023 y no es previsible que vaya a hacerlo de manera significativa en 2024. Por ello, recomienda a sus clientes que se asomen al mercado “con los deberes hechos y sin expectativas ilusorias”.

Aunque existen simuladores de hipotecas “excelentes”, como el del Banco de España, Giacomini cree que el primer paso debería ser “recurrir a un técnico hipotecario para que te haga un diagnóstico más preciso y ajustado a tu caso concreto”. En cuanto sepas cuál es tu límite financiero real, llega la hora de “explorar las opciones a las que puedes acceder por ese dinero”. Y resulta recomendable hacerlo con una cierta apertura de miras: “Mi función como asesor consiste en convencer a mis clientes de que pueden optimizar su inversión si adoptan una estrategia flexible y pragmática. En el caso de Madrid, si lo único que puede satisfacerte es un piso exterior recién reformado de más de 80 metros cuadrados en el barrio de Salamanca, tu margen de maniobra va a ser muy escaso. Se te ofrecerán muy pocas opciones y a un alto precio. Pero si estás dispuesto a desplazarte unas pocas paradas de metro hacia el este, sacrificar algo de espacio, hacer reformas o conformarte con una vivienda interior que te parece más fea, estás dándote más margen para acabar realizando una buena compra”.

Opciones “creativas” como recuperar los bajos que ha abandonado el comercio minorista y convertirlos en viviendas pueden contribuir a paliar el problema

Giacomini representa a un nuevo perfil de asesor inmobiliario, el personal shopper, que ha ganado peso en los últimos años, dado lo complejo que resulta para algunos usuarios orientarse en el laberinto de la compra de una vivienda. Andrea M. denuncia que la proliferación de “propietarios desaprensivos e inmobiliarias basura” te aboca a recurrir a “abogados, tasadores independientes o arquitectos con conocimiento de las normativas municipales” para evitar pasos en falso o incluso potenciales estafas. Esta nueva necesidad contrasta con los poco más de 22.000 euros en que se sitúa el salario medio en España. Con ese nivel de ingresos, ¿cómo afrontar, además de los gastos derivados de la compra, el pago de los servicios de hasta tres o cuatro intermediarios o asesores distintos? Por ejemplo, un informe de viabilidad realizado por un arquitecto cuesta alrededor de 160 euros. Multipliquen eso por el número de inmuebles distintos que lleguen a considerar.

El misterioso extranjero interesado

Carlos G., periodista de 46 años, estuvo a punto hace unos meses de atascarse en uno de los recodos de ese laberinto: “Mi pareja y yo consideramos la compra de antiguas oficinas que aparecían en listados de vivienda de portales inmobiliarios. Se trataba de espacios céntricos, grandes y a un precio inferior a lo que estábamos encontrando, y los agentes nos daban a entender que no habría ningún problema para obtener el cambio de uso de local a vivienda. Incluso te sugerían trampas que todo el mundo hace ante una eventual revisión. En algún caso, incluso nos presentaron al arquitecto de la empresa, una figura supuestamente tranquilizadora, al tiempo que te presionaban para cerrar el trato, aunque no te habían facilitado documentación fundamental para la evaluación de la viabilidad del proyecto. Una evaluación, por supuesto, encargada a un tercero y pagada por ti”.

Comprar un local implica condiciones de financiación peores que si se tratase de una vivienda y un alto grado de incertidumbre, dado que los cambios, tal y como explica Giacomini, “no resultan en absoluto triviales: dependen de un procedimiento administrativo muy complicado y sin apenas garantías de éxito”. Además, deben ser autorizados por la comunidad de propietarios. Carlos añade que, en respuesta a la petición de una tercera visita para evaluar aspectos que podían ser problemáticos de una finca, el agente inmobiliario se empezó a comportar de manera agresiva. “Te dicen que no les hagas perder el tiempo, que hay un inversor extranjero interesado. Siempre hay un inversor extranjero”.

Estas gestiones tuvieron lugar a lo largo de 2023. Meses después, dos de estas oficinas siguen a la venta, pese a que en teoría se trataba de magníficas oportunidades con múltiples candidatos. Carlos asegura haber sido objeto también de un acto de picaresca francamente ruin: “En uno de los pisos que nos enseñaron, firmé un papel que me describieron como una simple hoja de visita cuando en realidad era un documento sobre condiciones de compra en el que me comprometía a pagar un 4% de comisión a la agencia”. En su opinión, la jungla inmobiliaria es ahora mismo terreno abonado para que intermediarios desaprensivos “se comporten como piratas y jueguen sus cartas a ver qué es lo que cae”.

Demanda creciente, oferta menguante

El economista y catedrático de la Universitat Pompeu Fabra José García Montalvo admite que el inmobiliario es, en estos momentos, “un mercado muy tensionado”, y eso explicaría “las malas experiencias que denuncian algunos compradores, sobre todo en el mercado residencial de segunda mano”. García Montalvo atribuye esta situación a “un enorme desequilibrio entre la oferta y la demanda que no acaba de corregirse, sobre todo debido a la escasez de obra nueva”.

El catedrático aporta un dato significativo: “Desde hace más de una década, cada año se crean en España alrededor de 200.000 nuevos hogares, mientras que el número de nuevas unidades residenciales no supera las 115.000″. Se trata de “un enorme déficit estructural que se ensancha cada año que pasa y que no estamos encontrando la manera de paliar: si no se incrementa de manera sustancial la oferta de obra nueva, el precio de la vivienda de segunda mano seguirá manteniéndose alto”. García Montalvo considera que opciones “creativas” como recuperar los bajos que ha abandonado el comercio minorista y convertirlos en viviendas pueden contribuir a paliar el problema. “Pero solo si algo así se fomenta desde la administración y se regula con criterios claros y precisos, que equilibren una cierta flexibilidad con el nivel de salubridad y habitabilidad que debe exigirse a una vivienda. Mientras esto no se resuelva, comprar un local contando con que te concedan un eventual cambio de uso va a seguir siendo una lotería que yo no recomendaría a nadie”.

Cualquier aspirante a propietario debe cubrir dos requisitos básicos: “Tener ahorrado alrededor de un 30% del precio de la vivienda que desea comprar y una previsión realista de ingresos futuros”.

Para Daniel Cuervo, director general corporativo de la agencia inmobiliaria Vía Ágora y secretario general hasta hace apenas unos meses de la Asociación de Promotores y Constructores de España (APCE), “el desequilibrio entre oferta y demanda resulta evidente”, pero hay otros factores que explican los altos precios. Por ejemplo, “una inflación muy elevada, los buenos datos de empleo, la escasez de mano de obra en el sector de la construcción o los altos costes tanto de la materia prima como del sueldo edificable”. Aunque algunos analistas, como el propio García Montalvo, ven indicios de que el precio de la vivienda va a moderarse a medio plazo, Cuervo augura que aumentará en 2024 “entre un 2% y 4%”. Tampoco considera probable que se reduzca de manera significativa la cifra anual de operaciones de compraventa: “No ocurrió en 2023, pese a los pronósticos iniciales, y no contemplamos que vaya a ocurrir ahora”.

Cuervo considera que el segmento de mercado en que se centra su empresa, la venta de nuevas promociones, se está mostrando “mucho más estable y previsible” que el de la segunda mano, en el que sí aprecia un alto grado de volatilidad: “Comprando obra nueva, dispones de mayor plazo para ahorrar y condiciones de financiación favorables. Además, recibes una vivienda en perfecto estado y adaptada a los actuales estándares de calidad, sostenibilidad y trazabilidad”. El problema es que satisfacer la demanda de espacios recién construidos resulta muy difícil en toda España y, muy especialmente, “en una ciudad como Madrid, que lleva desde 2010 recibiendo una media anual de 95.000 nuevos residentes”. Los grandes proyectos urbanísticos de la periferia, “empezando por los integrados en la llamada Estrategia del Sureste, como Los Berrocales, Valdecarros, Cañaveral o Los Ahijones”, están en distintas fases de desarrollo: “Suponen una buena noticia, pero la mayoría de esas decenas de miles de nuevas viviendas van a tardar aún unos cuantos años en estar disponibles”.

Para José Luis Aranda, redactor de la sección de Economía de EL PAÍS y experto en vivienda, resulta evidente en España “se construye poco desde el estallido de la burbuja inmobiliaria”. Además, “los promotores se quejan, probablemente con razón, de que con la crisis se cortocircuitó también la producción de suelo, porque los ayuntamientos dejaron de atender al urbanismo”. Pese a todo, Aranda considera que la persistente falta de obra nueva no es la única razón de lo que difícil que resulta en España encontrar vivienda. Parte del problema tiene que ver con la falta de vivienda pública: “El nuestro es uno de los países europeos con un parque más exiguo: son apenas 300.000 frente a 19 millones de viviendas principales, es decir, apenas el 1,6%, cuando la media europea supera el 9% y los países más punteros rondan el 20%”. A ello cabría añadir “un mal diseño de las políticas de vivienda”. Algunas comunidades están intentando corregir el rumbo, con la apuesta por soluciones prometedoras, como priorizar la construcción de alquiler asequible, pero “las políticas de vivienda no se anuncian hoy y cristalizan mañana, sus efectos se notan a medio y largo plazo”. Toca, pues, esperar. Aranda concluye que si los ciudadanos perciben que encontrar una casa en condiciones resulta hoy más difícil que nunca “es porque es verdad”.

Sin ahorro no hay paraíso

Francisco Iñareta, portavoz de Idealista, coincide con que “la falta de construcción está manteniendo los precios de la vivienda al alza y, por desgracia, no hay indicios para pensar que esa tendencia pueda reducirse a medio plazo”. Para miles de jóvenes y, en general, personas de un poder adquisitivo medio, el principal obstáculo sigue siendo “la falta de ahorro disponible, que les impide acceder a una compra pese a que les resultaría más fácil pagar una cuota hipotecaria que un alquiler”. Iñareta considera que cualquier aspirante a propietario debe cubrir dos requisitos básicos: “Tener ahorrado alrededor de un 30% del precio de la vivienda que desea comprar y una previsión realista de ingresos futuros”. En este contexto, resulta útil dejarse asesorar y “ponerse en manos de los profesionales inmobiliarios, que son la mejor garantía de cerrar una operación sin sobresaltos”. Son ellos los que pueden ayudarnos a “valorar adecuadamente todos los aspectos legales y de calidad del inmueble antes de cerrar una compra”. En especial, si se trata de “operaciones poco habituales”.

Iñareta añade que “durante 2023 se produjo una reducción del 8% del número de viviendas en la web de Idealista, algo que ha empujado los precios al alza a pesar del encarecimiento de la financiación”. En ciudades como Madrid, “la demanda sigue siendo extraordinariamente alta y se hace imprescindible que la oferta crezca en paralelo”. La receta, tal y como apuntaban también Cuervo y García Montalvo, consiste en construir donde hay demanda: “La actual situación es consecuencia de las políticas llevadas a cabo por las administraciones desde hace lustros. Llegó un momento en que pareció que la construcción de nuevas viviendas se había convertido en un tabú sobre el que ni siquiera valía la pena debatir”. Por ello, “en mercados tan dinámicos como Madrid y Barcelona, las dificultades para encontrar primeras residencias son cada vez mayores”. Para Iñareta, “esa realidad debería hacer reflexionar a las administraciones sobre la necesidad de impulsar de manera ágil promociones nuevas allí donde resulten necesarias”. En caso contrario, los desequilibrios que convierten la búsqueda de vivienda en un auténtico infierno para muchos ciudadanos “van a acabar perpetuándose”.

Para Verónica P., con la que compartimos las conclusiones de los expertos consultados, el panorama resulta “desalentador”. Ocurra lo que ocurra a medio plazo, asume que los barrios centrales de Madrid van a ser terreno vedado para una profesional soltera de mediana edad como ella. Toca emigrar a “la periferia cercana”. Mientras, Andrea y Diego, que aún no se resignan a “dejar de ser oficialmente madrileños”, se plantean si vale la pena o no comprar un local en Arganzuela y jugárselo todo a una carta tan arriesgada como el cambio de uso.

Puedes seguir ICON en Facebook, X, Instagram,o suscribirte aquí a la Newsletter.

Sobre la firma