El fraude del novio de Ayuso “no fue un mero error sino una conducta consciente, deliberada y dolosa”

El servicio jurídico de la Agencia Tributaria concluye que hubo un “delito continuado en un plan preconcebido con facturas falsas y explicaciones inverosímiles e inaceptables”

Alberto González Amador, novio de la presidenta de la Comunidad de Madrid, Isabel Díaz Ayuso, defraudó a Hacienda en los ejercicios de 2020 y 2021 al menos 350.000 euros. Durante esos años fiscales llegó a sextuplicar sus ingresos anteriores como consecuencia de intermediar en la venta de mascarillas durante la pandemia y ganar así más de dos millones de euros. Tras más de un año de trabajo por parte de los inspectores fiscales, el servicio jurídico regional de la Agencia Tributaria emitió hace dos meses un informe donde califica así el fraude atribuido a González Amador: “La conducta descubierta no es fruto de un mero error sino de una conducta consciente, deliberada y claramente dolosa que amerita su reproche penal”. A la vista de los hechos acreditados por la inspección fiscal, el departamento jurídico considera “oportuno y procedente, a efectos de investigar el fraude, ponerlos en conocimiento del ministerio fiscal”, según indican fuentes jurídicas conocedoras del informe.

La Agencia Tributaria remitió el 23 de enero un escrito de denuncia a la Fiscalía Provincial de Madrid, que abrió diligencias de investigación penal que concluyeron el 13 de febrero con la presentación de una denuncia contra González Amador por dos delitos fiscales y otro de falsedad en documento público, así como contra otras cuatro personas y ocho sociedades mercantiles, todas ellas implicadas en la emisión de facturas falsas para deducir gastos por servicios nunca prestados.

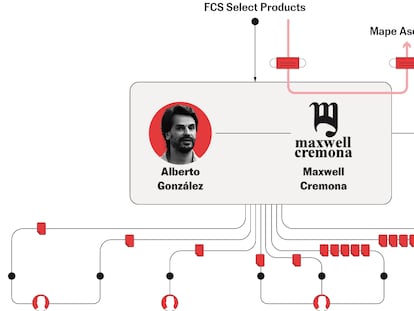

El informe del servicio jurídico relata cómo Alberto González Amador, que se había enriquecido en 2020 gracias a la intermediación en la venta de mascarillas, intentó, en su declaración del impuesto de sociedades con la empresa Maxwell Cremona, deducirse “gastos irreales y ficticios” a través de “facturas que no se corresponden con servicios realmente prestados por los emisores de las facturas, debiendo considerarse por ello falsas o falseadas”. Los juristas de la Agencia Tributaria relatan en su informe las diversas modalidades de fraude presuntamente realizadas por Alberto González Amador:

Una factura de 620.000 euros “que no se pagó nunca”. La empresa de González Amador presentó una factura por unos servicios que supuestamente le prestó la firma MKE en concepto de comisión por venta de mercancías. Los juristas de la Agencia Tributaria señalan que en el contrato no se especificaba ni qué mercancías eran, ni qué servicios se iban a prestar, ni el porcentaje pagado sobre las ventas. Además, alertaban de que la factura se emitió solo “24 días después de firmar el contrato”. González Amador reconoció ante Hacienda que la factura “no se pagó nunca”. “Y los servicios”, añade el informe, “tampoco se prestaron por MKE”.

922.000 euros por vacunas que nunca se vendieron. El novio de Isabel Díaz Ayuso presentó para deducirse más gastos una factura a favor de Gayani, una sociedad en Costa de Marfil con la que supuestamente había contratado el 1 de junio sus servicios de intermediación en la venta de vacunas anticovid. Solo 15 días después —y según el relato falso de González, quien comparte su vivienda actualmente con la presidenta de la Comunidad de Madrid—, pagó a esa firma 922.585 euros por la venta de dos millones de vacunas a las autoridades sanitarias de Costa de Marfil. Cuando los inspectores pidieron información sobre este gasto que pretendía deducirse González Amador, se encontraron, según el informe de los servicios jurídicos de la Agencia Tributaria, con “justificaciones contradictorias e inverosímiles”. Maxwell, la empresa del novio de Díaz Ayuso, “reconoció que las vacunas nunca se vendieron y que la comisión no se pagó”.

Facturas falsas a sociedades de personas residentes en Arahal (Sevilla). El servicio jurídico de la Agencia Tributaria desglosa también una serie de facturas por 178.000 euros que González Amador presentó para deducirse más gastos de cinco sociedades vinculadas a tres personas residentes en Arahal (Sevilla). “Hay indicios de falsedad. Maxwell reconoce que la mayor parte de estos servicios documentados no serían deducibles por no estar relacionados con su actividad”, señala el informe de la Agencia Tributaria.

La inspección “favorece” a González Amador en una operación con Quirón Salud. El servicio jurídico regional relata una extraña operación por la que González Amador lleva a cabo una cesión de contrato a favor de otra sociedad de su propiedad, denominada Masterman, correspondiente a los servicios que Maxwell prestaba a Quirón Salud. El informe califica esta operación de “artificiosa, ilícita e “inequívocamente de defraudación”, y a continuación reprocha a la inspección fiscal que haya propuesto “una regularización favorable” para González Amador que le permite “disminuir la cuota defraudada en 2021″.

Delito contable absorbido por el delito fiscal. Aunque los inspectores fiscales apuntaron en sus actuaciones un delito contable “por anotaciones ficticias en sus libros, superando los apuntes omitidos o falseados la cantidad de 240.000 euros por ejercicio”, el servicio jurídico de la Agencia Tributaria considera que “siendo los hechos los mismos, el delito contable queda absorbido por el delito fiscal”. Respecto al delito de falsedad documental, el informe se refiere así a las facturas analizadas: “Es falso el documento, falta a la verdad en toda su extensión y narra hechos totalmente inveraces”. “Nos encontramos”, concluye, “en presencia de un delito continuado al tratarse de facturas elaboradas en función de un plan preconcebido”.

El servicio jurídico de la Agencia Tributaria analizó las alegaciones presentadas por el novio de Díaz Ayuso y concluyó que no desvirtuaban los indicios delictivos. Además, informó en contra de una regularización en diferido que pretendía hacer González Amador, “tras comprobar que la inspección no admitía las explicaciones y justificaciones dadas”, para declarar como ingresos en 2022 la mayor parte de las facturas “que se reputan falsas o falseadas” de 2020 y 2021. “Esta forma de regularizar no resulta tributariamente correcta”. “Esa declaración tributaria”, señala el informe, “no hace una imputación temporal correcta de los gastos ficticios indebidamente deducidos que no se pueden convertir en ingresos en un ejercicio posterior”.

Los juristas que analizaron los hechos concluyeron que González Amador había cometido un delito doloso al saber lo que hacía y querer hacerlo, según explica la jurisprudencia del Tribunal Supremo. “Las explicaciones y justificaciones exculpatorias esgrimidas resultan inverosímiles e inaceptables”.