La tendencia no es una línea, sino una curva

Europa puede estar al principio de una recesión inusualmente grave, que no se revertirá por sí sola

Gritar “¡fuego!” en el teatro es algo que no se hace a la ligera, a no ser que el teatro esté en llamas. En el caso de la economía europea, creo que ha llegado el momento de gritar que lo que estamos a punto de ver este otoño e invierno no es una recesión habitual, sino el tipo de crisis que forjará nuestros recuerdos y relatos para lo que queda de siglo.

La semana pasada, vi una proyección de una caída del 5% del PIB para Alemania, basada en los precios futuros de la energía. En el caso de que los flujos de gas se detengan y tengamos un invierno frío, la recesión podría ser peor. Gazprom ya ha anunciado una parada indefinida de los flujos a través del Nord Stream I, supuestamente a causa de una fuga de aceite.

La principal característica de la actual recesión no es su impacto medido en el PIB, aunque probablemente vaya a ser considerable. Esta recesión se caracteriza por el hecho de que hemos agotado nuestras opciones políticas. La política monetaria de la última década se excedió con la flexibilización cuantitativa a gran escala y su posterior negativa a dar marcha atrás. Occidente reaccionó a la pandemia con el mayor paquete de estímulo fiscal de la historia.

Los economistas nos siguen contando que necesitamos una expansión fiscal durante una recesión, y estoy de acuerdo. Pero la diferencia entre este siglo y el anterior es que seguimos redoblando los estímulos y la flexibilización monetaria. Y nunca nos libramos de la deuda.

La mentalidad de la última década quedó plasmada en la promesa de Mario Draghi de hacer todo lo que hiciera falta. Estoy un poco dividido en cuanto a su apoyo. Sirvió para poner fin a la fase aguda de la crisis de la deuda soberana de la eurozona. Pero también quitó presión a la necesidad de hacer reformas políticas. Creo que la noción de que la política tiene que hacer lo que haga falta es irresponsable. La política es siempre una elección entre objetivos contradictorios. La exuberancia de la última década se basó en la codicia a corto plazo. Nos dejó en la posición en la que nos encontramos ahora: no nos quedan muchas opciones.

No existen herramientas políticas que puedan detener una recesión. Y la recesión tampoco se encargará de la inflación, por las razones expuestas el pasado fin de semana por Agustín Carstens, director general del Banco de Pagos Internacionales. Nuestras políticas fiscales y monetarias excesivamente generosas han creado un exceso de demanda, y aunque las condiciones de la oferta se suavizarán, no volverán a la situación anterior.

Sería un error calificar lo que está ocurriendo como el fin de la globalización. Es mejor pensar en todo ello como una serie de crisis con un efecto combinado de nivel y crecimiento. Las empresas ya no maximizan la eficiencia de sus cadenas de suministro, sino su solidez. Producen menos, y lo que producen es más caro.

Europa atraviesa actualmente un periodo de ajuste. Una parte del ajuste pasa por el aumento de los tipos de interés (pensemos en una cifra media o alta). También preveo una vuelta a un mínimo de disciplina fiscal. No hablo de austeridad, sino de un retorno gradual a los déficits sostenibles. Ya no vivimos en un mundo de economía yoyó en el que lo que baja vuelve a subir. Un menor crecimiento limita nuestras opciones de política fiscal.

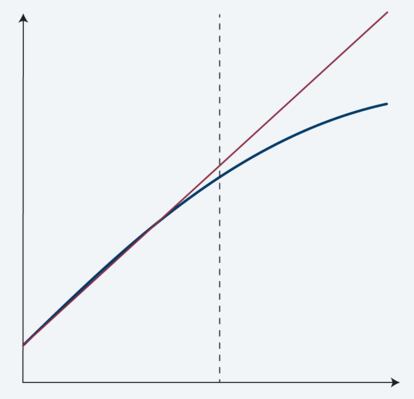

La macroeconomía tanto antigua como moderna utiliza modelos matemáticos lineales. A los economistas les gustan los gráficos con líneas de tendencia, y ven las recesiones como desviaciones de la tendencia. La política económica consiste en volver a conectar con esa línea. Los pronósticos económicos también están pensados para predecir una vuelta a la tendencia. Pero es mucho suponer que la línea de tendencia vaya a ser lineal. Fue lineal durante buena parte del siglo XX, pero lo que ha cambiado en este siglo es que la productividad de las economías avanzadas ha experimentado un descenso secular. Eso tendría que haber sido una señal de alarma. Seguimos en una trayectoria de crecimiento ascendente a largo plazo, pero con una pendiente que se va aplanando. El objeto matemático más cercano es una curva logarítmica, tal como se representa en el gráfico que acompaña a este texto. Nos encontramos en el punto de la línea discontinua, donde la distancia entre la curva y la línea empieza a ensancharse.

El cometido de la política económica debería ser el de aumentar la pendiente de la curva logarítmica. Para lograrlo, habría que aumentar la capacidad productiva de nuestras economías. No estamos hablando de reformas estructurales al viejo estilo para aumentar la competitividad mediante la supresión de los salarios. La competitividad es una economía de suma cero. Funciona para las economías pequeñas, y para los economistas de mente pequeña. Nuestra crisis es una crisis de crecimiento de la productividad en todas las economías. La forma de salir de ella es mediante la innovación de la variante que se centra en la destrucción creativa. No es algo que se nos dé muy bien en Europa. Nosotros innovamos “por orden del muftí”. La idea alemana de innovación es el próximo motor diésel fabricado por Volkswagen.

He llegado a dos conclusiones. El fuego en el teatro es de verdad. Volveremos a poner en marcha el espectáculo, pero llevará tiempo y no será el mismo.