Las multinacionales españolas pagan un 14,4% en sociedades, el tipo más bajo en cinco años

Los 123 grandes grupos del país ganaron en 2021 más de 98.000 millones de euros, un aumento del 95% respecto al ejercicio anterior

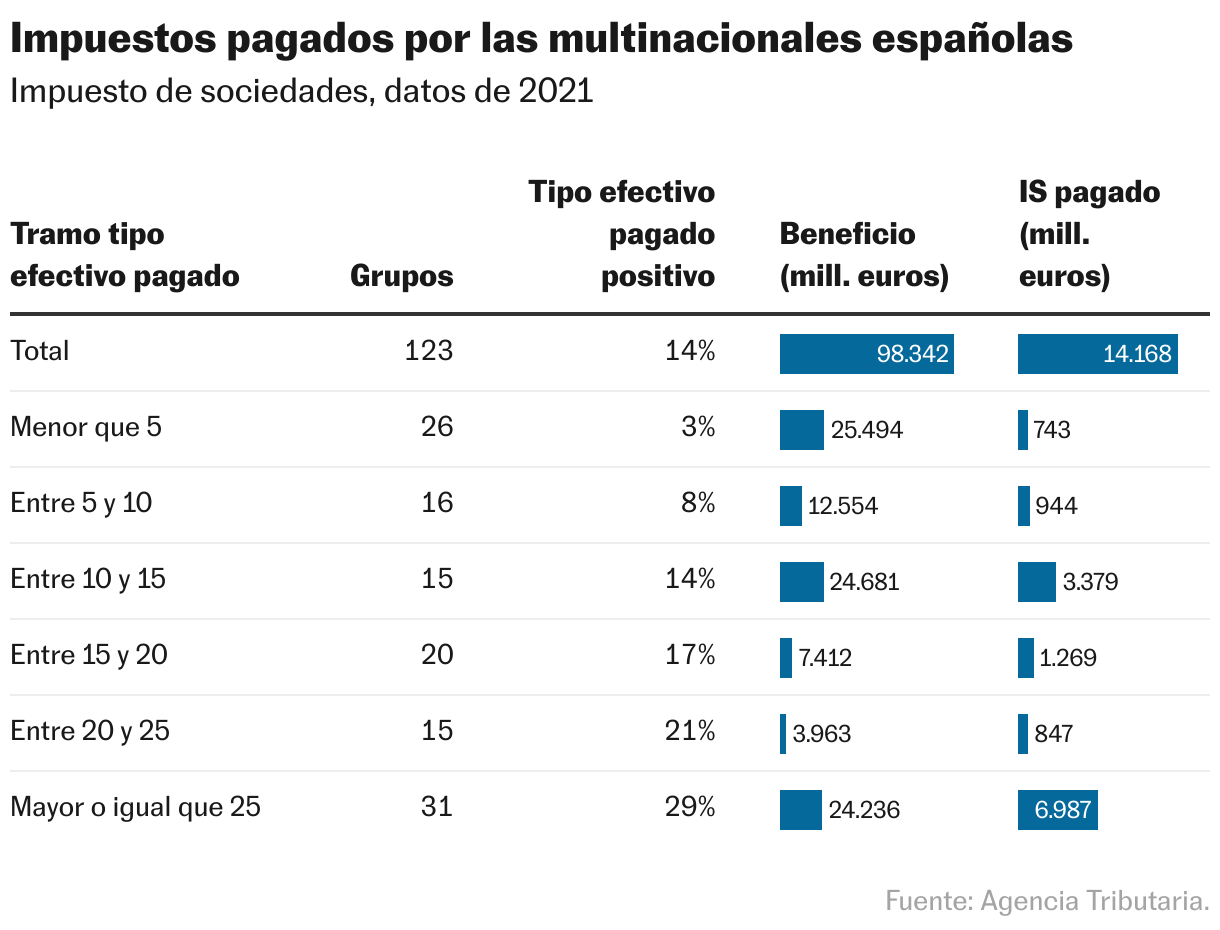

Las multinacionales españolas pagaron en 2021 un tipo efectivo sobre sus beneficios en el impuesto de sociedades de solo el 14,41%, la tasa más baja de los últimos cinco años. Así lo muestra el último Informe país por país (Country by Country Report o CbC, por sus siglas en inglés) que publica este miércoles la Agencia Tributaria, una estadística basada en los datos complementarios que tienen que presentar los grandes grupos con una facturación igual o superior a los 750 millones de euros en todo el mundo. Este porcentaje se encuentra muy alejado del tipo legal que marca la ley española —del 25% general sobre la base imponible y del 30% para compañías energéticas y banca— y, a su vez, por debajo del tipo mínimo del 15% que se ha consensuado en el seno de la OCDE y de la Unión Europea.

La caída que registra el tipo medio de un ejercicio a otro es notable, de más de 10 puntos porcentuales. En 2020, según muestran los datos de la agencia, el gravamen efectivo se situó en un anómalo 24,7% debido principalmente a los estragos causados por la crisis sanitaria y económica del coronavirus en los resultados empresariales y en sus beneficios. En años anteriores, marcados por la normalidad, el tipo siempre estuvo algo por encima del último registrado, pero en niveles relativamente cercanos. En 2019 fue del 16,7%, en 2018 ascendió al 18,3% y en 2017 llegó al 17% sobre los beneficios. Es decir, 2021 supone un regreso a las tasas habituales.

La estadística de 2021, en efecto, refleja un sólido aumento de los ingresos y de los beneficios empresariales. Las 123 multinacionales —con casi 13.700 filiales repartidas por todo el mundo— obligadas a declarar la información registraron en conjunto una cifra de negocio de 902.724 millones de euros, un aumento del 19% respecto a 2020. Por su parte, las ganancias escalaron de los 50.471 millones a los 98.342 millones de euros, un fuerte repunte del 95%. Sin embargo, el pago en sociedades llegó a los 14.168 millones, tan solo un 13% más que en un año antes. En consecuencia, como la cuota abonada aumenta menos que los beneficios, el tipo medio se hundió de un ejercicio a otro.

Todas estas cifras, sin embargo, aluden al conjunto de obligados tributarios. Es decir, si se analizan los números en detalle, el tipo medio soportado por algunas multinacionales llega a ser muchísimo más bajo. En concreto, 57 grandes empresas (el 46% del total) tributaron por debajo del umbral del 15%. Y de ellas, 26 registraron un tipo efectivo incluso inferior al 5%, con una media del 2,91%. Ese subgrupo alcanzó unos ingresos de 245.981 millones de euros y un beneficio posterior de 25.494 millones. En cambio, abonó a Hacienda únicamente 743 millones de euros.

Otras 16 multinacionales obtuvieron 12.554 millones en beneficios y pagaron en sociedades 944 millones de euros, dando como resultado un tipo efectivo del 7,52%. También registraron un gravamen inferior al 15% otros 15 grandes grupos, con un tipo efectivo del 13,69% tras pagar 3.379 millones de euros después de haber obtenido unas ganancias de 24.681 millones. En total, las multinacionales que pagan por debajo del umbral del 15% obtienen el 64% de todos los beneficios analizados, pero soportan solo el 35% de la cuota del impuesto de sociedades. Las otras 66 grandes multinacionales analizadas tributaron a tipos medios que oscilaron entre el 17,11% y el 28,83%.

Todos los datos se extraen de la sexta edición del análisis que elabora la Agencia Tributaria a partir de la información suministrada por las grandes empresas a través del modelo 231 de declaración de información país por país. Este obliga a que las multinacionales españolas con una facturación superior a los 750 millones de euros en todo el mundo tengan que presentar los datos complementarios sobre su actividad y las de sus filiales. En concreto, deben dar cuentas de su número de filiales, cifra de negocio, sus trabajadores, los beneficios que han obtenido antes de impuestos y la cantidad que pagan en cada uno de los territorios.

Los resultados de 2021, explica la Agencia Tributaria, evidencian la recuperación económica vivida tras la pandemia, ya que, con un número menor de multinacionales de matriz española, las ventas, el resultado contable antes de impuestos, los tributos pagados y devengados y los activos tangibles “arrojan cifras superiores a las del año 2020 y similares a las del año 2019″. Es importante destacar, no obstante, que en este informe el resultado se declara como saldo entre beneficios y pérdidas por jurisdicción. Por esta razón, los tipos efectivos “siempre se sobreestiman, pero el sesgo es aún mayor cuanto mayores sean las pérdidas registradas”, sin que pueda depurarse esta distorsión propia de la declaración informativa por la ausencia de desglose entre beneficios brutos y pérdidas por jurisdicción.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Sobre la firma