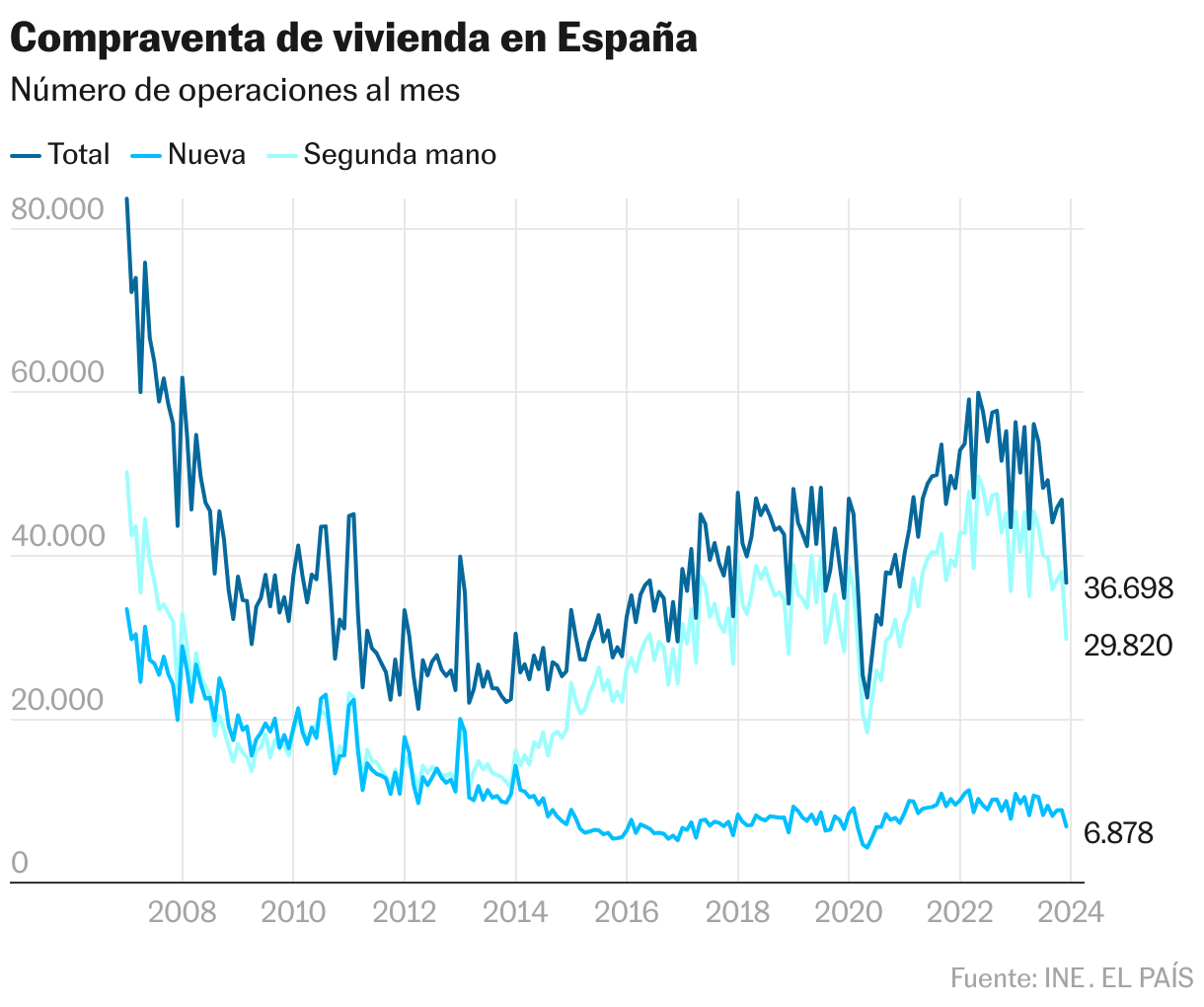

La compra de viviendas cerró 2023 con una caída del 10%

Pese al retroceso y al desplome en la concesión de hipotecas (-18%), el mercado vivió su tercer mejor ejercicio desde 2007

El Instituto Nacional de Estadística (INE) ya ha puesto cifras al retroceso que experimentó el mercado hipotecario el año pasado. Las compraventas de casas cayeron un 9,7% con respecto al año anterior, según los datos oficiales difundidos este jueves, y la constitución de hipotecas sobre vivienda se desplomó casi el doble (-17,8%) en un contexto de fuerte subida de los intereses bancarios. Pese a ello, el ejercicio se saldó con cerca de 587.000 casas vendidas, que es el tercer mayor registro de la serie tras 2007 y 2022. “2023 ha sido un mal año pero relativo”, matiza el economista José García Montalvo. “Es un mal año en relación con un 2022 espectacular”.

En efecto, el baremo estaba muy alto. 2023 ha tenido que compararse mes a mes con un ejercicio que batió todos los récords desde la burbuja de principios de siglo. La pandemia de coronavirus en 2020 hizo entrar al mercado inmobiliario en una nueva dimensión. Impidió muchas operaciones, lo que creó una bolsa de demanda embalsada. Y luego hizo crecer esa bolsa con el deseo de cambio de muchos ciudadanos que de la noche a la mañana se vieron encerrados en unas casas que no les gustaban, y con la prolongación de una política de tipos de interés ultrabajos. Cuando llegó el desembalse, en 2021 y 2022, se superaron todas las previsiones. Y eso ayuda a explicar que 2023, en la estela de ese fenómeno, pueda ser visto como un buen año (si se mira el número de operaciones) o un mal año (si se mira la tendencia a la baja).

La situación cambió a mediados de 2022, cuando el Banco Central Europeo inició la subida de tipos de interés más abrupta de su historia (del 0% al 4,5% en poco más de un año) para combatir la inflación. Eso significa hipotecas mucho más caras y ha ido minando poco a poco la capacidad de compra de muchas familias. Durante todo 2023, mes a mes, las compraventas se fueron reduciendo. Llegados a diciembre, se puede hablar de un mercado que está mucho más cerca de los niveles prepandemia que de la euforia de los años previos. Según las cifras del INE en el último mes del año pasado se vendieron 36.698 viviendas. Es un 15,6% menos que en diciembre de 2022 y, además, la primera vez que las ventas mensuales bajan de la barrera de 40.000 desde diciembre de 2020, cuando una de las sucesivas oleadas de la covid-19 todavía segaba el mercado.

Desde el punto de vista territorial, el año pasado fue muy variable. Una comunidad autónoma, Asturias, se libró de la quema con un incremento de la compraventa de vivienda del 5,6%. En todas las demás cayeron, pero con porcentajes muy diferentes. Baleares (-19,9%), La Rioja (-18%) y Madrid (-16%) se llevaron la peor parte. Otras cinco comunidades experimentaron retrocesos por encima de la media nacional (Canarias, País Vasco, Galicia y los dos mayores mercados autonómicos: Andalucía y Cataluña). Por el contrario, la contracción fue muy contenida tanto en Castilla y León (-3%) como en Castilla-La Mancha y la Comunidad Valenciana (ambas con un 3% de caída). Por tipología de vivienda, la de segunda mano, que es la que más había crecido el año anterior, experimentó lógicamente una mayor contracción (-10,8%) que la obra nueva (-4,8%).

El economista García Montalvo, catedrático en la Universidad Pompeu Fabra e investigador del IVIE, explica los datos a partir de “dos factores”. “Uno bien conocido y obvio es el traslado de la subida de los tipos de interés del BCE a los tipos hipotecarios, lo que se hizo efectivo en 2023″, señala. Es decir, que las hipotecas se encarecieron conforme el regulador bancario europeo iba dando vueltas de tuera a su política monetaria restrictiva. El segundo es un “efecto estadístico, por que 2022 recogió muchas compraventas que no se realizaron en 2020 y 2021 y casi cualquier cosa que compares con ese año va a salir mal parada”.

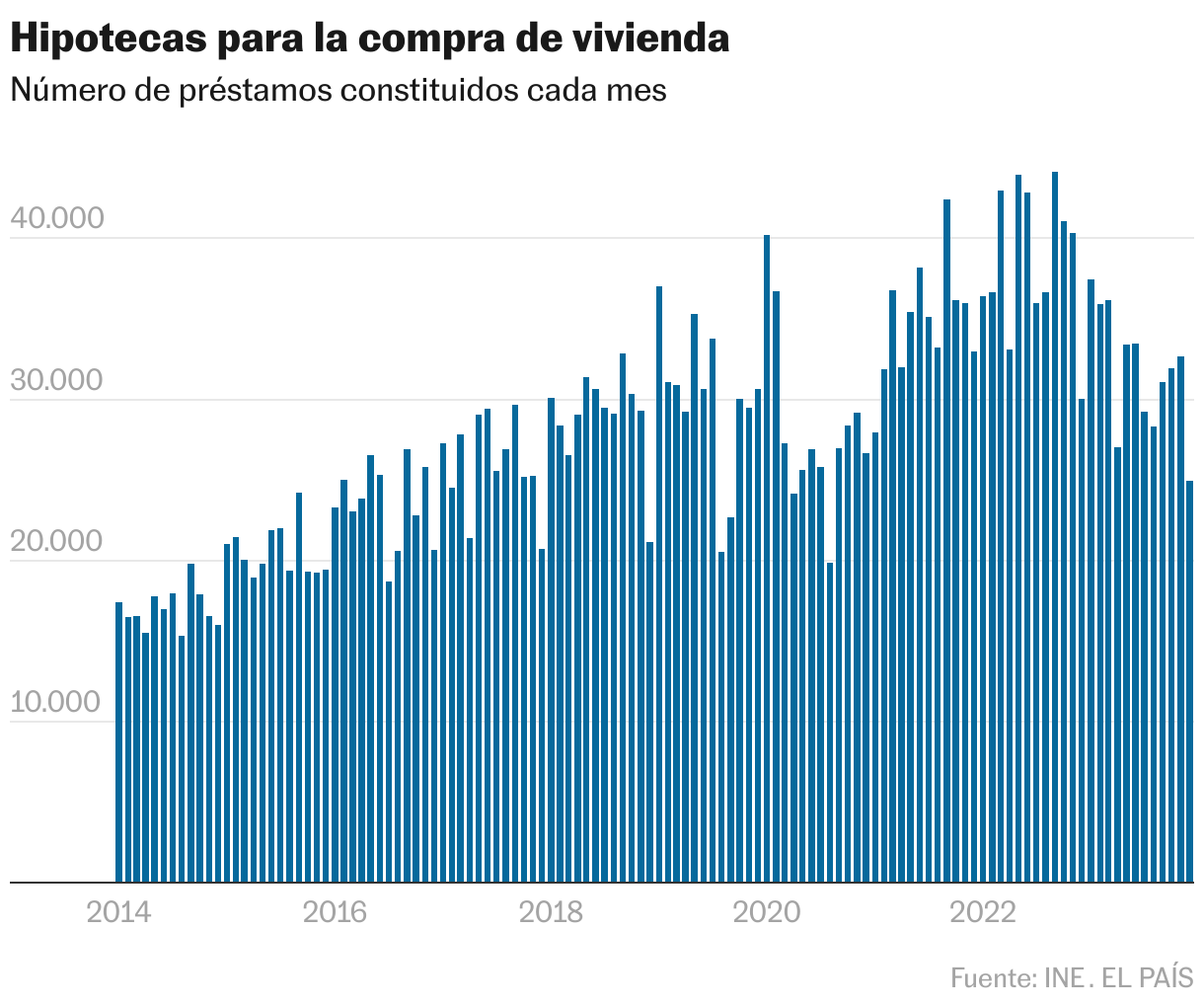

Mal año para las hipotecas

Ambos hechos influyeron lógicamente en el mercado hipotecario. Los datos del año pasado, publicado también este jueves en una estadística diferente del INE, permiten menos matizaciones que en el caso de las compraventas. El ejercicio fue malo sin paliativos. Se constituyeron 381.560 hipotecas sobre vivienda, lo que supone casi un 18% menos que un año antes. Y si se mira la serie histórica, son menos que en 2022 y 2021, pero también menos que en todos los ejercicios entre 2003 y 2011. Una cifra, en suma, discreta.

Además, al ser más caros los préstamos, los clientes pidieron menos dinero. De media, 140.451 euros, lo que es un 2% menos que el año antes. Y menos hipotecas con un menor importe tiene un efecto acumulado considerable. El capital prestado, que se quedó en unos 54.200 millones de euros, sufrió un descalabro del 19,4%. Un cambio de tendencia tras muchos años de crecimiento porque incluso en el año de la pandemia, por el efecto de préstamos más caros, había logrado subir un 0,3% respecto al ejercicio previo.

En el caso de las hipotecas, la caída fue generalizada en todas las comunidades autónomas, con porcentajes variables entre lo que se vivió en Canarias (-9.9%) y lo que sucedió en La Rioja (-36,1%). Si se mira solo a los datos de diciembre, eso sí, el mercado parece estar estabilizándose. Aunque sigue retrocediendo a un ritmo notable (24.927 hipotecas, un 17% menos que en diciembre de 2022), los porcentajes negativos llevan cuatro meses achicándose.

Tanto si se miran las compraventas como las hipotecas, la duda ahora es hasta qué punto seguirá cayendo el mercado inmobiliario español y en qué nivel se estabilizará. García Montalvo cree que “pueden quedar algunos meses de caída, pero tiende a la normalización”. El motivo es que las dos causas que invirtieron la tendencia de años previos en 2023 se han diluido. “Los tipos de interés empiezan a relajarse y vemos ya cierta guerra de precios en las hipotecas porque los bancos, a los que en 2023 les valía con aguantar porque la subida de tipos ya disparaba sus beneficios, ahora tienen que competir para ganar volumen”, desarrolla. Y, además, “estadísticamente el efecto se diluye” porque 2024 se comparará con un ejercicio previo más contenido. No obstante, el catedrático advierte que “los mercado esperan una cosa de los tipos de interés y los bancos centrales están diciendo otras”. El BCE ha dejado de subir el precio oficial del dinero, pero este sigue estancado en el 4,5%. Y habrá que ver cuándo y cómo se cumplen las expectativas de bajada que están animando ahora al mercado.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Sobre la firma