La OCDE alerta de que la reforma de las pensiones eleva el gasto el doble que los ingresos por las nuevas medidas

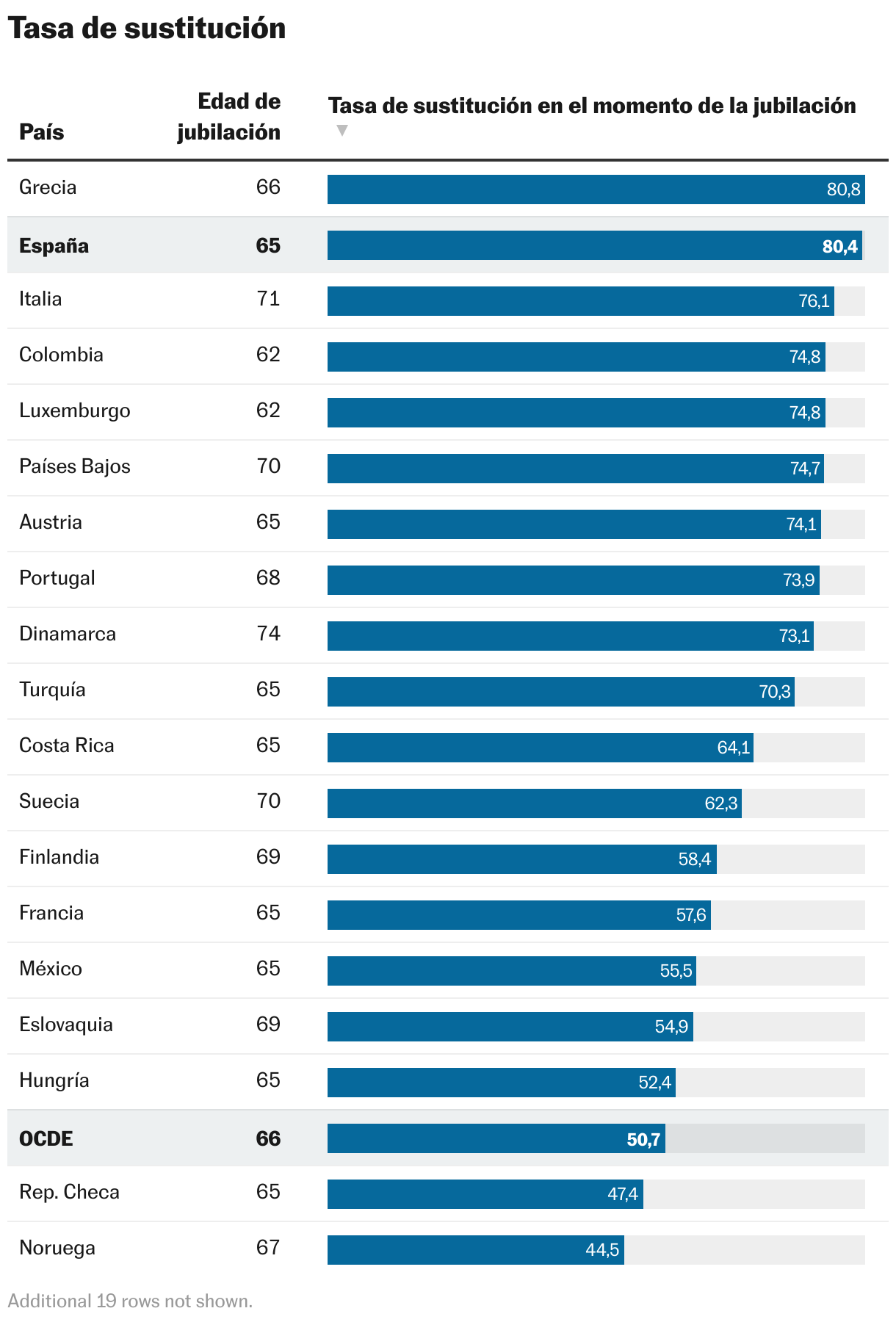

España y Grecia mantienen los sistemas más generosos de todos los países industrializados, con unas pensiones que equivalen a más del 80% del salario del trabajador mientras estaba en activo

El Gobierno de Pedro Sánchez decidió en la legislatura pasada eliminar los ajustes automáticos en el sistema de pensiones que había introducido el anterior Ejecutivo del PP en 2013, porque devaluaban el poder adquisitivo de las pensiones y recortaban la cuantía inicial de las futuras prestaciones. Sin embargo, al eliminar dichos ajustes, la sostenibilidad financiera del sistema a medio y largo plazo se hacía inviable. Por ello, y tras las exigencias de la Comisión Europea para la aprobación de los fondos de recuperación a España, el Ejecutivo, con el anterior ministro de Seguridad Social, José Luis Escrivá, al frente, diseñaron la reciente reforma de pensiones en dos fases, aprobada entre 2021 y 2023.

Ahora los expertos economistas de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) se han sumado este martes a una parte de las voces críticas con la reforma de Escrivá, al considerar que las medidas aprobadas hacen que los gastos crezcan prácticamente el doble que los ingresos generados por la nueva legislación. En concreto, en su último informe Pensions at a Glance 2023, esta organización internacional —que agrupa a los 38 países más industrializados del mundo— se alinea con los cálculos del impacto de esa reforma realizados por la Autoridad independiente de responsabilidad fiscal (Airef), que apuntan a que las nuevas medidas generarán unos ingresos anuales del 1,3% del PIB en 2050, “pero esto solo servirá para cubrir parcialmente los crecientes gastos derivados principalmente de la vuelta a indexar la subida de las pensiones al IPC, lo que provocará que, previsiblemente, los gastos anuales aumenten en un 2,4% del PIB”, casi el doble de lo que se incrementarán los nuevos ingresos. Por el contrario, las estimaciones del Ejecutivo prevén que sus medidas elevarían los ingresos del orden de 1,7 puntos a mediados de siglo, frente a un avance de los gastos de alrededor de 1,5 puntos de PIB hasta rondar el 15% del PIB casi en 2050.

De la misma forma se ha manifestado, en declaraciones a EL PAÍS, el economista sénior de la división de Pensiones y Envejecimiento de la Población y responsable de dirigir de este documento, Hervé Boulhol, quien ha explicado que el Gobierno español optó por suprimir los mecanismos de ajuste “para compensar el impacto de las medidas adoptadas en la financiación de las pensiones y constituir el fondo de reserva, incrementó las cotizaciones, especialmente para las rentas más altas”. Acto seguido, y preguntado por si esta reforma garantiza la sostenibilidad financiera del sistema español en el medio y largo plazo, se ha remitido nuevamente a los cálculos de la Airef antes citados, en lugar de a los elaborados por Escrivá, asegurando que “todas las medidas de la reforma, junto con los cambios en el sistema de cotizaciones de los autónomos, generarían unos ingresos anuales del 1,3% del PIB en 2050, mientras que los gastos anuales aumentarían 2,4 puntos”.

Este documento disecciona de manera exhaustiva las reformas de pensiones llevadas a cabo por los 38 Estados más industrializados del mundo entre 2021 y 2023. En el caso de España, más allá de esa valoración general, destaca que, parte de ese fuerte aumento del gasto que se prevé, obedece no solo al envejecimiento poblacional, sino también a que el sistema español es, junto con el griego, el más generoso de todo el mundo desarrollado. Esta generosidad se observa en la denominada tasa de sustitución, que es el porcentaje que representa la pensión sobre el salario medio del trabajador cuando estaba en activo. En España esta tasa para un salario medio es del 80,4%, solo superado por Grecia en cuatro décimas (80,8%).

Además, el estudio destaca que la eliminación del factor de sostenibilidad introducido por el anterior Gobierno del PP —que vinculaba la cuantía inicial de la pensión a la evolución de la esperanza de vida y, por tanto, a medida que esta creciera se habrían recortado ligeramente las futuras prestaciones de jubilación— eleva estas tasas de sustitución en España siete puntos porcentuales. Este aumento se ha producido con esta intensidad también en otros países de la OCDE como Suecia y Chile, debido a sus respectivas reformas de los últimos tres años. Por el contrario, entre los Estados que forman este organismo, las también conocidas como tasas de reemplazo, son sustancialmente más bajas en países como Polonia (29,3%), Estonia (28%) o Lituania (18%). La media de la OCDE es que las pensiones suponen un promedio del 50,7% del salario del trabajador en activo.

Un diseño que solo aumenta el gasto

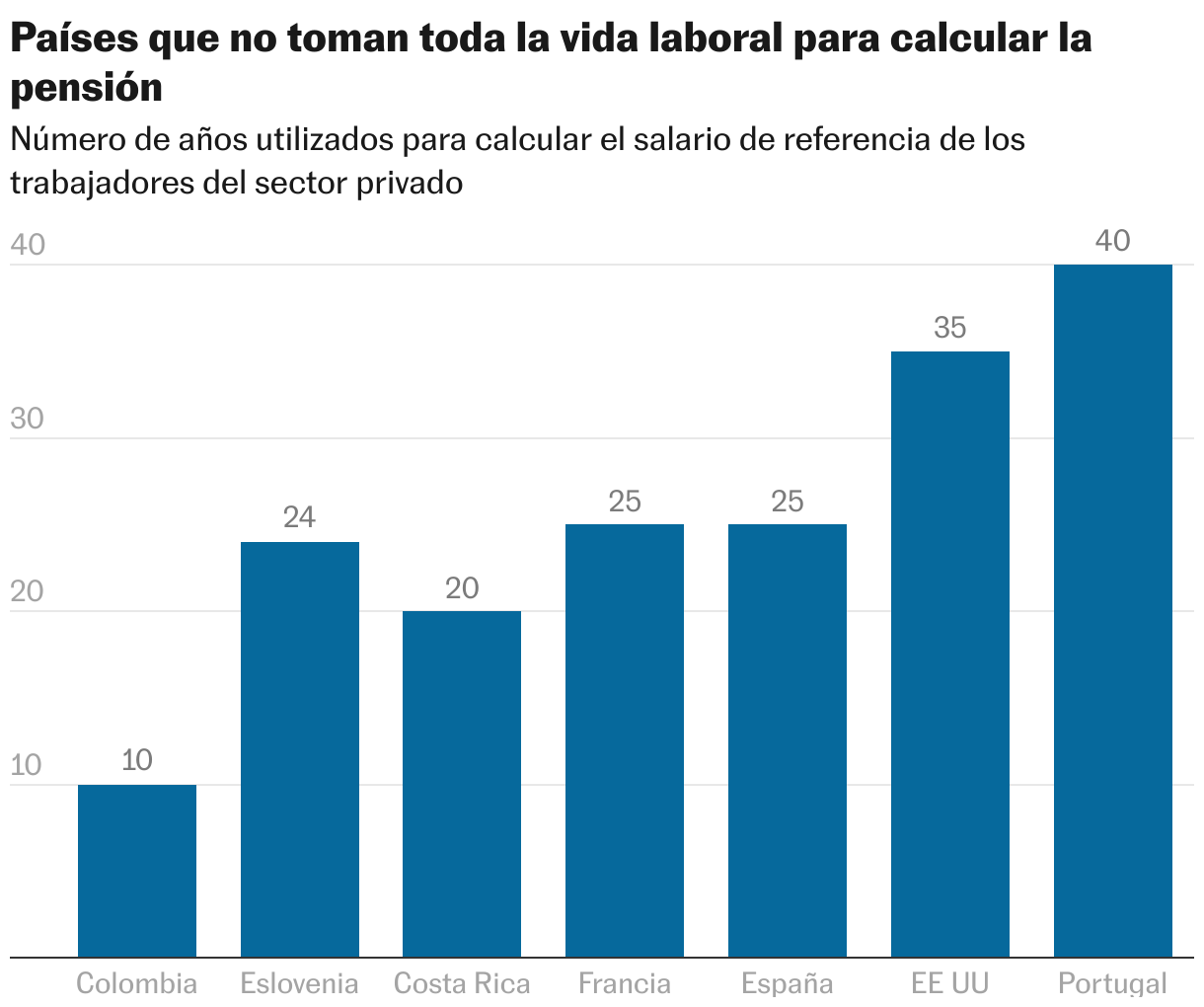

Otra de las cuestiones sobre las que este trabajo llama la atención es que España está entre los pocos países de la OCDE que aún no calcula la pensiones de los trabajadores teniendo en cuenta toda su vida laboral, un asunto que estuvo entre los más polémicos en la negociación de la pasada reforma. De hecho, actualmente se tienen en cuenta los últimos 25 años y, tras los cambios aprobados, esta cantidad irá subiendo hasta que se tomen los mejores 27 años de los últimos 29 años de carrera profesional, para quienes se jubilen a partir de 2044. Esto lleva a los expertos en pensiones de la OCDE a asegurar que, esta medida —que se diseñó así para que los sindicatos respaldaran la reforma— “solo aumentará las prestaciones y, por tanto, el gasto hasta 2044″.

Finalmente, en el análisis sobre la última reforma de pensiones en España, este trabajo evalúa el incentivo aprobado por el equipo de Escrivá para que los trabajadores prolonguen su vida laboral más allá de la edad legal de jubilación, consistente en incrementar la base reguladora de la pensión hasta un 4% por cada año que se retrase el retiro una vez cumplida dicha edad y que puede cobrarse de una sola vez, o incrementando la pensión mensual. En este caso, la OCDE asegura que “aunque puede ser una buena herramienta para animar a la gente a que retrase su jubilación, ambas modalidades (pago único o fraccionado en el tiempo) distan mucho de ser equivalentes en términos actuariales”, ya que si esta bonificación se cobra de una sola vez, “la cuantía estará muy por debajo de lo que la mayoría de la gente podría esperar recibir”.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma