La batalla contra la inflación se alarga

Los banqueros centrales se preparan para mantener los tipos de interés altos durante más tiempo del previsto

Los banqueros centrales buscan una brújula. Están navegando guiándose por las estrellas mientras el cielo está nublado, según la metáfora que utilizó el presidente de la Reserva Federal, Jerome Powell, este viernes en Jackson Hole (Wyoming), en el tradicional simposio de banqueros centrales de finales de agosto. Tras la pandemia y la guerra de Ucrania, las reglas del juego han cambiado y no hay manual de instrucciones para lo que está pasando, coincidió la presidenta del Banco Central Europeo (BCE), Christine Lagarde.

La batalla contra la inflación se alarga y las tensiones sobre los precios amenazan en un mundo menos globalizado, con cuellos de botella en la cadena de suministro, escasez de algunas materias primas esenciales y lucha contra el cambio climático. Con ello, la pregunta ya no es tanto hasta dónde subirán los tipos, sino cuánto permanecerán altos. La era del dinero barato que siguió a la Gran Recesión se ha ido y no parece que vaya a volver pronto, con las consecuencias que eso tiene para las hipotecas, la inversión y la economía en general.

Mientras encuentran la brújula, los grandes bancos centrales, y singularmente la Reserva Federal, prefieren equivocarse de rumbo poniendo la proa hacia la estabilidad de precios, aunque eso implique tener que navegar a través de una recesión. Los banqueros centrales se clasifican entre halcones, preocupados por la estabilidad de precios a toda costa, y palomas, más sensibles a la evolución del empleo. Robert McTeer, antiguo presidente de la Reserva Federal de Dallas, decía que “solo los halcones van al cielo de los banqueros centrales”. Powell y Lagarde tratan de ganarse su lugar en el cielo sometiendo a la inflación más alta en cuatro décadas.

Jackson Hole no es el cielo, pero a finales de agosto se le parece. Ese enclave paradisiaco en las Montañas Rocosas, en pleno parque nacional del Grand Teton, en Wyoming, sufre inviernos inclementes, pero veranos suaves que contrastan con el calor húmedo de agosto en la capital de Estados Unidos. Desde hace más de 40 años, bajo invitación de la Reserva Federal de Kansas City, acoge cada año por estas fechas un simposio económico que concentra a banqueros centrales y economistas de todo el mundo en un apartado hotel de decoración rústica, con oso disecado incluido.

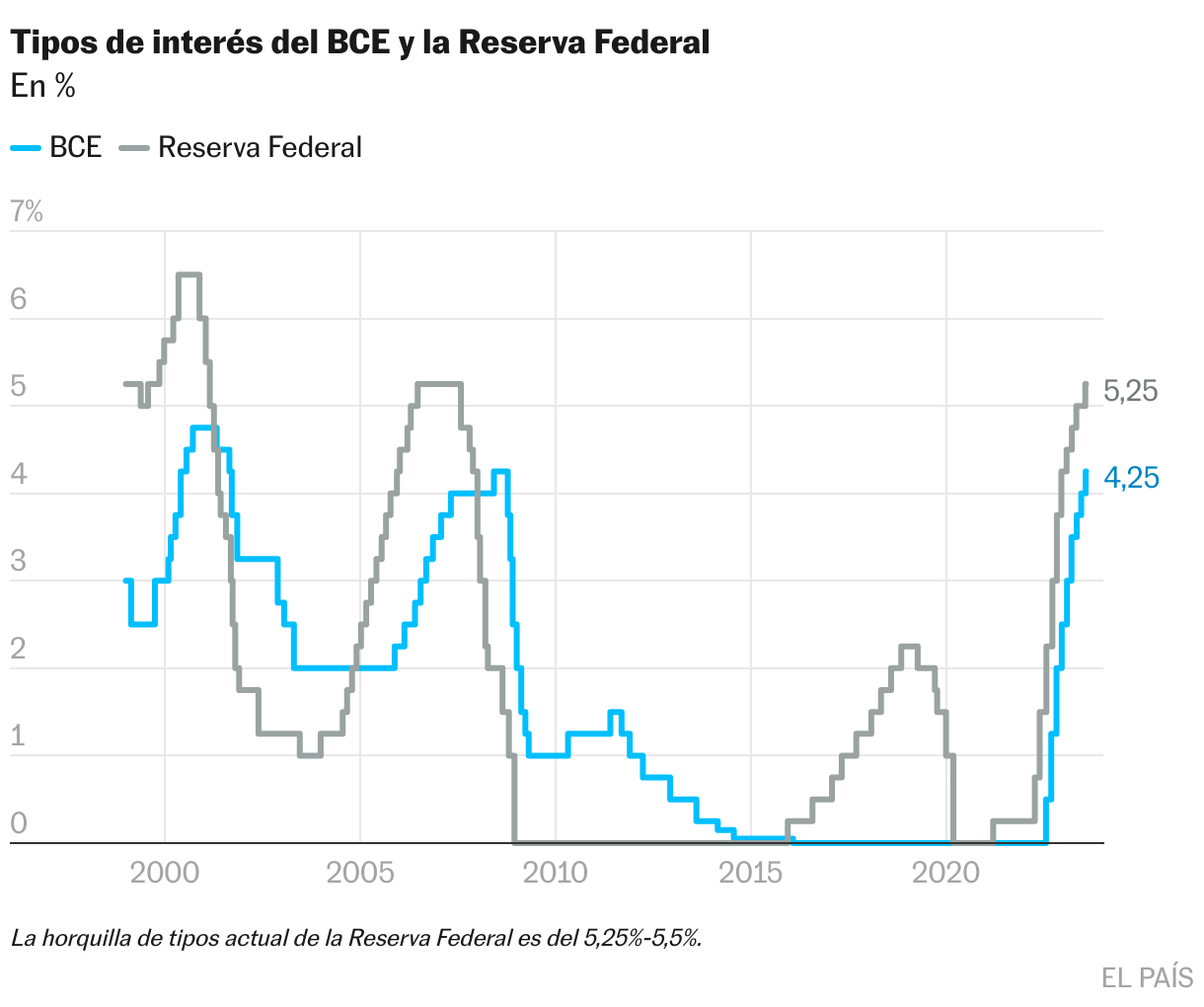

El discurso más esperado era el Powell del viernes, en el que dijo que la inflación aún es “demasiado alta” y que está dispuesto a subir más los tipos si hace falta, pero que cualquier decisión se tomará “cuidadosamente”. Además, admitió que los más de cinco puntos de subida en año y medio (de casi el 0% a un rango del 5,25%-5,5%) aún tienen efectos retardados que desplegar. La traducción es que la Reserva Federal hará una pausa en su reunión del 20 de septiembre y quizá también en la de noviembre y en diciembre decidirá si aún hay que dar otra vuelta de tuerca o ya es suficiente, según fuentes del mercado. Pero hay división. Los analistas de Bank of America, se mantienen cómodos con su previsión de que la última subida de 0,25 puntos será en noviembre y los de Oxford Economics creen que la subida de julio fue la última.

Lagarde dio menos pistas, pero las intervenciones de consejeros del BCE en Jackson Hole a lo largo de dos días anticipan una batalla en la reunión de septiembre entre los partidarios de subir aún algo más los tipos en septiembre y los que preferirían también esperar. “Para mí es demasiado pronto para pensar en una pausa”, dijo el presidente del Bundesbank, Joachim Nagel, a Bloomberg TV (BTV) en Jackson Hole. “No debemos olvidar que la inflación sigue rondando el 5%. Por tanto, es demasiado alta. Nuestro objetivo es el 2%. Así que queda camino por recorrer”. Nagel rechazó la caricaturización de Alemania como el enfermo de Europa en esta coyuntura. “Sigo siendo bastante optimista de que tendremos un aterrizaje suave”.

Aterrizaje suave, un término procedente de la carrera espacial entre Estados Unidos y la Unión Soviética en la década de 1970, es el mantra de los bancos centrales cuando la economía se recalienta o la inflación se les escapa. Se trata de controlar los precios con subidas de tipos sin provocar una recesión. Alan Greenspan lo logró en la Reserva Federal en 1994, pero no pudo evitar la recesión tras las subidas de tipos que pincharon la burbuja tecnológica. Powell está en ello, pero es pronto para cantar victoria. El año que viene dictará sentencia, según Esther George, presidenta hasta enero pasado del banco de la Reserva Federal de Kansas City, el anfitrión en Jackson Hole. El presidente de la Reserva Federal de Chicago, Austan Goolsbee, afirmó que ve una “senda dorada” para reducir la inflación sin desencadenar una gran recesión, según dijo a la CNBC.

Trampas al solitario

Los banqueros centrales han rechazado los cantos de sirena de quienes pedían elevar el objetivo de inflación del 2% al 3%. Sería como hacerse trampas al solitario. “El 2% es y seguirá siendo nuestro objetivo de inflación”, dijo Powell tajante el viernes. “No perderemos de vista nuestro objetivo. Debemos mantener y mantendremos la inflación en el 2% a medio plazo”, le secundó Lagarde. “Me incomoda declarar la victoria cuando claramente no lo es. Antes de meternos en esto ya dijimos cuál iba a ser el objetivo. No se puede cambiar el objetivo de inflación hasta que se alcanza”, añadió Goolsbee.

Lo que sí ha subido, según los economistas, es el tipo de interés neutral, el que ni frena ni impulsa la economía. Eso puede explicar que las alzas de tipos hayan enfriado menos la actividad de lo que se esperaba hace un año en Jackson Hole, pese a que han sido más agresivas de lo que se anticipaba entonces. Factores como la política fiscal expansiva (con más déficit y deuda) y las bolsas de ahorro acumuladas por la pandemia lo han elevado, pero ni Powell tiene claro dónde se sitúa: “No podemos identificar con certeza el tipo de interés neutral, por lo que siempre existe incertidumbre sobre el nivel exacto de restricción de la política monetaria”, admitió el viernes.

Tras las subidas de tipos de 2022 y 2023, llega el momento de calibrar los últimos movimientos. La tradición es equivocarse con la última subida, en parte por elección propia. “No subir los tipos lo suficiente sería un error peor que subirlos demasiado, porque podemos corregirlo”, dijo a BTV en Jackson Hole la presidenta de la Reserva Federal de Cleveland, Loretta Mester. “Tenemos que ser muy cuidadosos. No queremos apretar demasiado. No queremos quedarnos cortos”, añadió a CNBC. “Los riesgos están ahora realmente en ambos lados: hacer demasiado poco o hacer demasiado, pero yo seguiría errando por el lado de subir los tipos”, coincidió Martins Kazaks, gobernador del Banco de Letonia.

Al dejar abierta la posibilidad de nuevas subidas de tipos, Powell retrasa el siguiente debate: cuándo empezarán las bajadas. La evolución de los tipos de interés de los bonos estadounidenses anticipa que no están cerca. “Más alto durante más tiempo’ es el mensaje algo apagado que he recibido de Jackson Hole”, escribió el viernes en X, la antigua Twitter, Bill Gross, cofundador del gigante Pimco y al que se conocía como el rey de los bonos.

“Evaluaremos durante cuánto tiempo mantener las restricciones a medida que baje la inflación. El tipo de interés real [los tipos nominales ajustados a la inflación] se endurecerá, así que tendremos que vigilarlo a medida que avancemos”, señaló Mester. “Creo que es muy probable que necesitemos aguantar durante un tiempo considerable”, dijo la presidenta de la Reserva Federal de Boston, Susan Collins. Otros participantes creen que ese es el mensaje que toca ahora, pero que a efectos prácticos no es muy relevante, sino que serán los datos los que marquen las decisiones. “Igual que la inflación sorprendió al alza, puede sorprender a la baja”, decía a EL PAÍS uno de los asistentes. El presidente del Banco de la Reserva Federal de Filadelfia, Patrick Harker, firme partidario de hacer una pausa, opina que no habrá rebajas de tipos “claramente hasta el año que viene como pronto”. “¿Y cuándo el año que viene? Los datos tendrán que decirlo. Si la tasa de inflación baja más rápido de lo previsto, podríamos recortar más pronto que tarde, pero creo que tenemos que dejar que eso ocurra”, añadió a la CNBC.

El mercado sigue esperando que el año próximo lleguen algunas bajadas de tipos. Bank of America prevé una rebaja de 0,75 puntos en el conjunto del año, 0,25 en junio y otro tanto en el tercer y cuarto trimestre. Según sus analistas, el discurso de Powell tenía una parte para los halcones (que la inflación es aún “demasiado alta”, que está dispuesto a volver a subir los tipos y que el tipo neutral puede haber subido) y otra para las palomas (que las subidas de tipos ya realizadas aún no han desplegado todos sus efectos, que los próximos movimientos se harán “cuidadosamente”).

Powell ha insistido en que no quiere repetir los errores de la década de 1970, cuando el presidente de la Fed, Arthur Burns, cantó victoria antes de tiempo y la inflación se enquistó durante una década en la economía estadounidense. Paul Volcker, que ocupó el cargo de 1979 a 1987, decidió al poco de tomar posesión acometer un cambio de calado en la política monetaria: restringir la cantidad de dinero y que el mercado fijase los tipos, que llegaron al 20%. Fue Volcker el presidente de la Fed que acudió al primer simposio de Jackson Hole, en 1982. No encontró allí descanso sino una avalancha de críticas. Edward Kane, economista de la Universidad Estatal de Ohio, tuvo una presentación demoledora, según recoge el libro In Late August (A finales de agosto).

“Dependiendo de los índices económicos en los que se haga hincapié y de cómo se tengan en cuenta otros acontecimientos potencialmente relevantes, el cambio en el marco de la política del FOMC [el comité de política monetaria de la Fed] puede ser descrito como espectacularmente exitoso, relativamente poco importante o absolutamente desastroso”, dijo Kane, que al desarrollar su exposición se quedó con la tercera opción. El tiempo, en cambio, dio la razón a Volcker, del que Powell se ha declarado gran admirador. Ahora quiere seguir su ejemplo y “seguir con ello hasta que el trabajo esté hecho”, según la muletilla inspirada en su antecesor que repite una y otra vez.

Sigue toda la información de Economía y Negocios en Facebook y Twitter, o en nuestra newsletter semanal

Sobre la firma