El precio de la sinrazón

La inercia expansiva se mantiene y solo la irracionalidad nos podría abocar a una recesión

Algunos de los riesgos a que se enfrentaba la economía española se están materializando, causando un deterioro adicional de la coyuntura. Estos últimos días la atención se ha centrado en los aranceles impuestos por la Administración Trump a los productos europeos, y que afectan sobremanera a nuestras empresas. Las restricciones se aplican a cerca de 1.000 millones de euros de exportaciones españolas, en torno al 14% del total europeo, es decir proporcionalmente más que el peso de España en la UE.

Si bien las represalias comerciales, decididas en acuerdo con la Organización Mundial del Comercio (OMC), son una mala noticia para nuestras exportaciones, en especial las de productos agrícolas, la evolución de la economía americana debería preocupar aún más. Aunque menos comentados, los últimos datos de actividad y empleo —venían precedidos por señales de nerviosismo en el mercado interbancario— apuntan a un fin de ciclo más abrupto de lo previsto en ese país, con efectos sobre la economía mundial que superan los de la guerra comercial. Extrañamente, la administración americana no parece admitir que el bache de su economía se debe precisamente a la escalada proteccionista en la que participa, si no es que la lidera. Una contradicción que sin duda nos pasará factura.

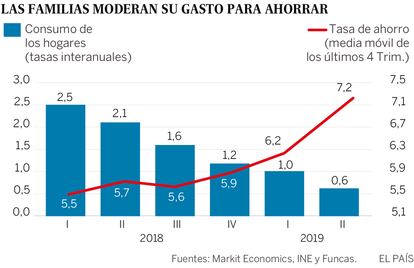

También han aparecido nuevas tendencias recesivas en el seno de nuestra economía, sobre todo porque las familias españolas han decidido moderar su gasto, para ahorrar más. En años recientes la tasa de ahorro se reducía, estimulando el consumo, uno de los motores más potentes de la expansión. Esta tendencia se ha revertido, contribuyendo a la desaceleración. No está claro si este cambio de comportamiento se debe a la pérdida de dinamismo de la creación de empleo —algo que en épocas anteriores provocaba un ahorro de precaución— o el agotamiento de la demanda que se había acumulado durante la crisis. El fin de este efecto de "demanda embalsada" podría haber provocado un repunte de la tasa de ahorro hacia su nivel normal.

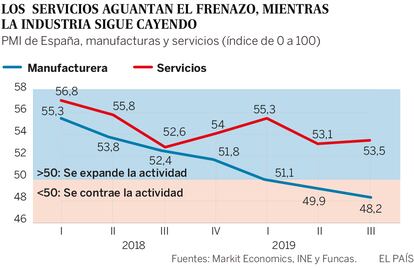

Todo lo anterior empieza también a repercutirse sobre las expectativas de las empresas, que anticipan tiempos inciertos en España como en el exterior y deciden frenar sus inversiones. Este es un fenómeno que se explica por factores de confianza, es decir psicológicos, con la salvedad de la industria, afectada por tendencias de fondo, como el estancamiento del comercio internacional y las incertidumbres normativas.

Pese a todo lo anterior, no hay razones de fondo para anticipar una recesión. Los ejes fundamentales de la expansión —bajo endeudamiento, tipos de interés ultra reducidos y que se mantendrán en ese nivel durante un periodo prolongado, favorable posicionamiento competitivo, resistencia del mercado laboral— perduran. Prueba de ello, el sector de servicios de mercado aguanta el parón global y de la industria. Junto con el empleo, que sigue creciendo aunque a menor ritmo que en años anteriores, los servicios ponen un suelo a la desaceleración. Por otra parte, el sector exterior está dando la sorpresa al aportar un plus de actividad, un buen resultado teniendo en cuenta la recesión que se cierne sobre algunos de nuestros principales socios comerciales. Esperemos que el Gobierno alemán escuche a su "consejo de sabios" y reactive la economía con medidas fiscales a la altura de las circunstancias, y que el británico facilite un acuerdo sobre su salida de la UE. En fechas recientes han aparecido algunas señales en este sentido.

En suma, el horizonte económico se ha ensombrecido y la desaceleración está siendo más acusada de lo previsto. No obstante, la inercia expansiva, aunque menos vigorosa, se mantiene. Además, nuestro destino no depende solo de la política fiscal alemana, de un Brexit menos irracional o de una mayor coherencia en la estrategia de EE UU. Y es que las expectativas también podrían mejorar con el fin de nuestro impasse político y el anuncio de medidas que ayudasen a sostener la expansión en el corto plazo, apostando por reformas que impulsen la productividad y la reducción de las desigualdades.

Raymond Torres es director de coyuntura en Funcas. En Twitter: @RaymondTorres_

Déficit público

Hasta el pasado mes de julio, la Administración Central había reducido su déficit público en 3.100 millones de euros en comparación con el mismo periodo del año anterior, pero las comunidades autónomas y los fondos de la Seguridad Social habían aumentado el suyo en 3.000 millones y en 2.100 millones respectivamente, de modo que el saldo consolidado del conjunto de los tres niveles administrativos ascendió al 2% del PIB, frente 1,9% del mismo periodo del año anterior. Por otra parte, las corporaciones locales presentaron un déficit en la primera mitad del año por primera vez desde 2011.

Archivado En

- Opinión

- OMC

- Brexit

- Colegio médicos

- Referéndum UE

- Euroescepticismo

- Médicos

- Unión política europea

- Elecciones europeas

- Personal sanitario

- Estados Unidos

- Reino Unido

- Referéndum

- Norteamérica

- Elecciones

- Europa occidental

- Unión Europea

- Ideologías

- América

- Organizaciones internacionales

- Economía

- Sanidad

- Relaciones exteriores

- Salud

- Política

- Negocios