El Banco Central sube su proyección de crecimiento para Chile a un rango entre 2% y 3%

En su primer Informe de Política Monetaria del año, el ente emisor ha cambiado también su estimación para la inflación: terminaría el año en 3,8%, sin alcanzar aún la meta de 3%

El Banco Central de Chile ha dado a conocer este miércoles su primer Informe de Política Monetaria (IPoM) del año. En un documento en el que anticipa los escenarios con los que trabaja y en el que ajusta sus expectativas macroeconómicas para el país, el ente rector prevé un crecimiento para 2024 entre 2% y 3%, mayor a su proyección anterior entre 1,25% y 2,25%, pero insiste en que “a medida que se reviertan algunos de sus elementos transitorios, la actividad volverá a crecer a tasas más bajas, similares a las proyectadas previamente”. Así, para 2025 y 2026, estima un rango de crecimiento entre 1,5% y 2,5%, con una economía que irá convergiendo a su tasa de crecimiento potencial.

Las proyecciones las hace en línea con lo anunciado el martes en su reunión de política monetaria, en la que rebajó la tasa de interés en 75 puntos hasta el 6,5%, con lo que ratificó que se observa una recuperación de la economía. “Tanto el componente minero como no minero del Imacec (Indicador Mensual de Actividad Económica), mostraron un resultado algo mejor a lo previsto”, ha indicado este miércoles el Banco Central. Y agrega que esto se debe a una combinación de factores: “Una mayor demanda externa, reflejada en el crecimiento de algunas líneas industriales y agrícolas; factores de oferta, como el mayor valor agregado de la generación eléctrica; y algunos elementos asociados a un mayor impulso local, como se observa en los servicios”.

Esta dinámica, explica, “habría elevado el PIB del primer trimestre”. Sin embargo, agrega que “dada la transitoriedad de algunos de los elementos mencionados, el escenario central anticipa menores velocidades en los próximos meses, en línea con las consideradas en el IPoM previo”.

Respecto al consumo privado, el Banco Central dice que “el gasto de los hogares irá aumentando gradualmente, como ya anticipan los datos de alta frecuencia”. Esto, explica, estará apoyado por las mejores condiciones financieras y el repunte de la masa salarial real, debido al incremento de los salarios reales y del empleo. El organismo observa que el mercado del trabajo aún exhibe holguras, aunque alerta que parte del rezago en la participación de ciertos grupos etarios podría ser más permanente, en particular los mayores de 55 años que se mantienen rezagados respecto del periodo previo a la pandemia de la covid.

Sobre la inversión, dice que la Formación Bruta de Capital Fijo (FBCB) volverá a contraerse en 2024 y que sus fundamentos siguen débiles. “Las condiciones financieras continúan restringiendo la inversión, en especial por los niveles de las tasas de interés de los préstamos a más largo plazo”, dice.

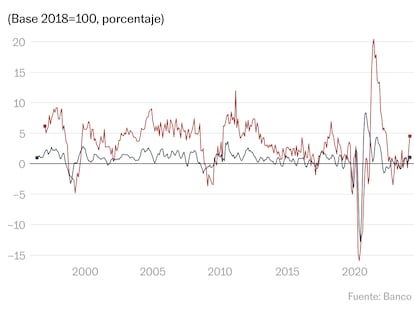

El aumento del costo de la vida

En cuanto a la inflación, las nuevas estimaciones del Central apuntan a que la confluencia hacia la meta de 3% no se alcanzará este año, sino en 2025. Si en IPoM de diciembre apostaba por un rango de inflación entre 2,9% y 3,2% para este año, ahora considera que el indicador llegará a 3,8% a fines de 2024, influido “por la depreciación del tipo de cambio, el deterioro de los factores de costos globales en los últimos meses ─incluido el precio del petróleo─ y la mayor inflación de inicios de año”.

En el escenario externo, el Banco Central recalca que “las dudas sobre la inflación recaen especialmente en Estados Unidos, donde destaca la resiliencia de la economía, apoyada por el dinamismo del mercado laboral y del consumo privado”. Esta situación, explica, ha motivado que la Reserva Federal aplace los recortes de su tasa de interés para la segunda parte del año, lo que está provocando una apreciación global del dólar, de la que Chile no ha estado ajena. “La postergación de la baja de tasas en EE.UU. y el lento proceso de reducción en otros bancos centrales han influido en el diferencial de tasas de Chile, en línea con el desfase de sus ciclos económicos”.

En cuanto a los mayores riesgos, indica el Central, estos se observan principalmente en el deterioro de la situación geopolítica global y la preocupación por la debilidad de China.

Suscríbase aquí a la newsletter de EL PAÍS Chile y reciba todas las claves informativas de la actualidad del país.

Sobre la firma