Por qué el novio de Ayuso encendió las alarmas de la inspectora M.: “historias rocambolescas”, cuatro colaboradores y facturas sin justificar

La investigación de la Agencia Tributaria se extendió del 12 de mayo de 2022 al 23 de enero de este año. Alberto González está acusado de defraudar 350.951 euros

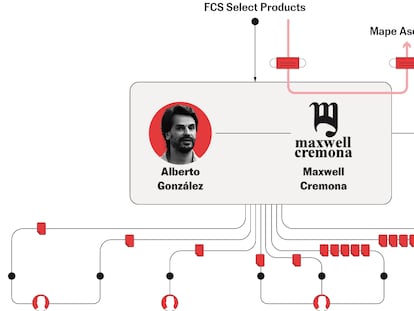

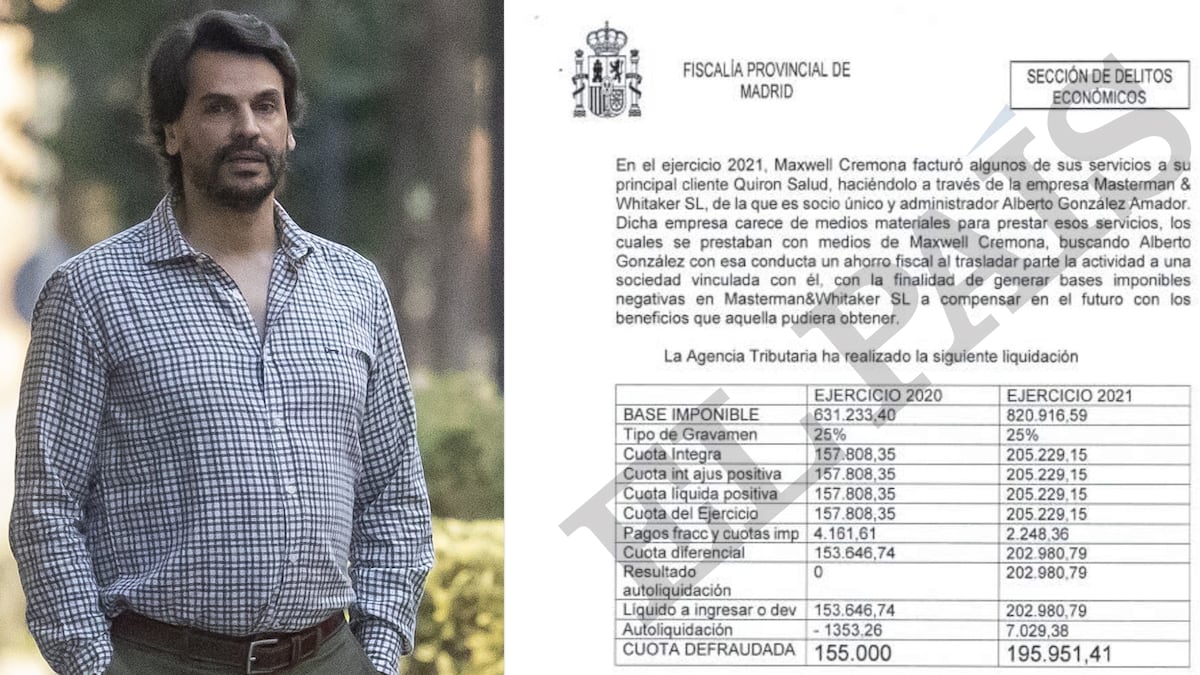

La presidenta de la Comunidad de Madrid, Isabel Díaz Ayuso, tachó la inspección de Hacienda contra su pareja como “salvaje” y “sacada de quicio”, pero el informe de la Agencia Tributaria de 187 páginas revela que Alberto González Amador fue sometido a un procedimiento minucioso y garantista que se extendió durante año y medio. Para defenderse de la acusación de defraudar 350.951 euros, González defendió en un primer momento la veracidad de las facturas falsas que había empleado como gastos de su empresa Maxwell Cremona SL. Aportó pruebas y prestó testimonio ante los funcionarios de Hacienda. Pero estos, liderados por la inspectora M. desde Madrid, hicieron sus comprobaciones, entrevistaron a los otros implicados, revisaron los movimientos bancarios y pidieron información fiscal a países extranjeros. Demostraron que González no decía la verdad. Es más, los funcionarios e investigadores tachan la defensa de González de “divagaciones”, “mucha palabrería” o “explicaciones farragosas”.

La clave del supuesto fraude reside en unos gastos ficticios que la sociedad Maxwell usó para reducir su carga fiscal en dos años de ingresos extraordinarios (2020 y 2021). En apariencia, esos negocios habían existido. Para justificarlos, González presentó contratos, facturas e incluso en algunos casos pruebas de pago por transferencias bancarias. Pero cuando los investigadores derribaron esa pantalla, descubrieron que detrás no había nada. Todo el castillo se desmoronó cuando los investigadores entrevistaron a los socios de la pareja de Ayuso en este supuesto fraude: un mexicano residente en Madrid que vive de las rentas que le envía su madre en México y tres sevillanos de un pueblo rural sin cualificación para hacer ningún trabajo técnico en el sector sanitario.

1. El empresario mexicano y la factura de 620.000 euros

Las alertas de la Agencia Tributaria saltaron con una factura del 20 de noviembre de 2020 por 620.000 euros que una sociedad mexicana, MKE Manufacturing SA, emitió a Maxwell en concepto de comisión por encontrar oportunidades de negocio sanitarias en México. Solo constaba el importe y un concepto genérico: “Servicios de comercialización de Proyectos sanitarios y Gestión con las Administraciones Públicas”. Además de esa vaguedad, llamaba la atención que MKE no se dedica al sector sanitario, sino a la exportación a Estados Unidos de leche, hortalizas, aceite de soja, harinas y cajas de cartón.

Y pidieron explicaciones a González Amador, que presentó pruebas como fotos con políticos en México, entre ellos el secretario de Salud, o las evidencias de dos estancias en ese país en septiembre y octubre (billetes de avión con Aeroméxico y reservas de Airbnb). Estas visitas “no sorprenden a la inspección”, dice el informe, porque son esperables. La Agencia Tributaria ha estudiado a fondo el negocio de Maxwell y sabe que tiene proyectos en México con otros clientes, entre ellos Quirón, el gigante sanitario, que le ha encargado su expansión por Latinoamérica.

Las averiguaciones de Hacienda incluyen requerimientos a las autoridades fiscales de México. Solicita en octubre de 2022 los contratos entre la empresa de González Amador y la empresa mexicana, MKE Manufacturing. Exige las facturas emitidas, la justificación de los trabajos prestados y la identidad de las personas responsable de esta empresa.

Las autoridades mexicanas contestaron dos veces a la Hacienda española. Una en abril de 2023, donde comunican que están “recolectando” información y que no han encontrado operaciones comerciales entre las dos empresas. Y otra, cinco meses después, en octubre, cuando las autoridades mexicanas responden por correo que tras una “exhaustiva búsqueda” en su base de datos, no se expidieron facturas.

González reconoció por escrito que finalmente no hubo un acuerdo con esa empresa mexicana. “Esta factura la emite MKE pasadas unas semanas de las reuniones que se organizaron en México y donde se presentó el proyecto de colaboración entre ambas empresas, como anticipo a los proyectos que se iban a desarrollar en el muy corto plazo. No se realiza el pago inmediato, puesto que no existía un proyecto cerrado y se esperó un periodo prudencial para ver si estos finalmente se materializaban”. Y añade que, finalmente, la factura es anulada.

Hacienda, al ver esto, entiende que no hubo acuerdo comercial y, por tanto, la factura aportada, registrada y deducida resulta improcedente. Y se pregunta: “¿Por qué se emite una factura apenas unos días después de firmar el acuerdo y sin un proyecto concreto?, ¿cómo se fija el importe de la factura cuando en el contrato se acuerda retribuciones variables?, ¿por qué se anula cuando se solicitan las explicaciones por parte de la inspección fiscal?”.

Hacienda pone la lupa en un supuesto representante de esta empresa, Maximiliano Eduardo Niederer González, un empresario mexicano que reside en España desde hace cuatro años. El 24 de abril de 2023, los agentes se entrevistan con Niederer. La transcripción de la charla es la siguiente:

—¿Conoce a la empresa MKE?

—No. No he sido ni soy representante de esta empresa.

—¿Ha firmado usted algún acuerdo?

—No. Si como he manifestado no la conozco, no he podido firmar ningún acuerdo en su representación.

Las pruebas contra Maxwell, la sociedad de González Amador, se acumulan: “Estas manifestaciones vienen a acrecentar las sospechas de irregularidades”.

2. La factura a Gayani de 922.585,63 euros

Seis días después, el empresario mexicano presenta un escrito ante Hacienda, donde reconoce que ha hablado con González, la pareja de Ayuso, y se desdice de las manifestaciones realizadas. “Era de esperar”, argumentan los inspectores fiscales en su informe, “porque, como reconoce, venía preparado para que le preguntáramos por Gayani LTD —otra de sus empresas—, pero sin duda le pilló por sorpresa que le preguntásemos por su intervención en MKE Manufacturing”.

Niederer dice ahora que no conoce a esa empresa, pero que sí le solicitó si podría firmar un contrato en nombre de su empresa para una intermediación comercial, ya que, según narra, corría cierta prisa. “Les respondí que no había problema y que podía firmarlo en su nombre, pero la realidad fue que nunca llegué a ver el contrato ni a firmarlo”.

Hacienda, al leerlo, narra en su informe que esta historia es “bastante rocambolesca”.

Niederer es de nuevo sujeto de interés porque es también responsable de la mayor factura que Maxwell pretendía deducirse, por 922.585,63 euros. La emitió el 1 de octubre de 2021 como socio de la empresa de Costa de Marfil Gayani Ltd. En este caso, González recluta a esta compañía para que lo ayude a ganar un concurso público por el que el Gobierno de ese país africano iba a adquirir dos millones de vacunas covid, pero el objeto social de Gayani tampoco es sanitario, sino que consiste en la compraventa de cacao y café, además de proyectos de electrificación urbana y rural.

Lo extraño para la inspección es que al mismo tiempo que González contrata con la sociedad Gayani, hace gestiones con una empresa vasca, DBT, una gallega, Mape, y una andaluza, Tec Pharma, para conseguir ese contrato público.

A la inspección le sorprende que Maxwell contrate a Gayani para que finalmente se presente a la licitación la andaluza Tec Pharma, que no tenía ningún contrato con la firma marfilense o con Maxwell. Tampoco entiende qué sentido tiene el acuerdo de Maxwell con DBT. González no sabe explicarlo. Usa “mucha palabrería”, destaca el expediente, que contrastó su versión con la de los otros empresarios españoles implicados.

En su empeño por demostrar que la factura de Gayani no es falsa, González presenta las pruebas de un viaje a Abiyán, la capital marfilense, con el mexicano Niederer, entre el 31 de mayo y el 3 de junio. Adjunta como evidencia sellos del pasaporte y fotos con un ministro y en hospitales.

Finalmente, otra empresa tercera consigue ese contrato en julio. Sin embargo, Maxwell incluye en su contabilidad la factura de octubre con Gayani como gasto de actividad. González alega primero que el concurso estaba recurrido y, después, cambia de versión y dice que Gayani no les había confirmado que la operación no se iba a realizar.

Y 3. La conexión con los tres sevillanos

Una diferencia entre los trabajos ficticios que presta el socio mexicano y los tres cooperadores en Arahal (Sevilla) reside en que González sí pagó a estos últimos. Los inspectores comprobaron esos ingresos bancarios, pero detectan que inmediatamente después de producirse la entrada se produce una salida de efectivo. Sobre esta práctica, el informe dice que es “muy común en empresas que se dedican a emitir facturas falsas que los fondos sean retirados el mismo día, que suelen retornar en todo o en parte al pagador”.

Los investigadores de Hacienda viajaron a Arahal y comprobaron que las sociedades que habían facturado a Maxwell tenían su domicilio en las casas donde vivían estos supuestos empresarios. Uno de ellos, David Herrera, es el único con estudios de los tres (graduado social por la Universidad de Sevilla) y regenta una gestoría que lleva las cuentas de empresas de terceros, además de sus propias sociedades. Dos vecinos suyos, los hermanos Agustín y José Miguel Carrillo, aparecen al frente de empresas que facturaron a Maxwell. Son sociedades con objetos sociales que son un cajón de sastre que van desde limpieza hasta actividades inmobiliarias, impresión de periódicos o actividades manufactureras.

Para entender esta parte del supuesto fraude hay que considerar que Maxwell supuestamente reclutó a estos empresarios para hacer trabajos de consultoría en Quirón Prevención, parte del grupo Quirón, el gigante de la sanidad privada. Se trataba de asesoramiento en ámbitos como certificados de calidad ISO, planes medioambientales, búsqueda de locales o planes de limpieza y acceso a obras.

En realidad, tanto Herrera como los hermanos Carrillo carecen de cualificación alguna para estas tareas. “Yo qué voy a conocer a ese hombre. Lo que me hacía falta. Pensaba que [Ayuso] estaba soltera”, contaba uno de ellos a EL PAÍS la semana pasada en Arahal.

Los dos hermanos se dedican al transporte por carretera y reparación de automóviles. Sin embargo, González aseguró a Hacienda que los tres trabajaron en los proyectos de Quirón, coordinándose con sus propios empleados en Maxwell (cita con nombre a varios de ellos). Asegura que participaron en videoconferencias e incluso destaca el conocimiento que Herrera tiene del sector de la prevención.

Los inspectores de Hacienda, al leer este escrito, concluyen que sus explicaciones son “farragosas” y que no aportan nada de lo que se le solicita. “Y mucho menos las pruebas objetivas, que permitieran verificar la realidad de las explicaciones dadas o de los trabajos y servicios contratados y prestados por las mercantiles”.

Tal y como sostiene Hacienda en su informe, González no acreditó documentalmente estos trabajos. “Resulta llamativo”, argumentan, “las explicaciones dadas por el tributario. En el momento en el que se requiere la justificación de los trabajos y los contratos, cierra el asunto sin aportar documentación alguna, limitándose a dar explicaciones en un escrito que resultan ser meras manifestaciones sin posible contraste por la inspección”.

Hacienda concluye que emiten unas facturas falsas con la única finalidad de que González Amador reduzca la carga fiscal. Sin embargo, la pareja de Ayuso solicitó una ampliación del plazo para emitir una nueva alegación. Envía un nuevo escrito a finales de 2023 donde “quiere recalcar” que en “ningún momento” ha actuado “guiado por una voluntad defraudatoria frente a la Hacienda pública”. Explica que, en cuanto ha sido consciente, ha anulado las facturas. “Es evidente”, argumenta en su defensa, “que no es lo mismo considerar que no se ha acreditado la realidad del servicio que considerar que una factura es falsa o falseada”.

La interpretación que hace Hacienda al respecto es contundente. “El contribuyente era plenamente consciente de su actuar y fue él mismo quien buscó y utilizó de forma voluntaria e intencionada las facturas falsas o falseadas con la finalidad de eludir su tributación”. Considera que el mero hecho de aportar facturas, contratos y justificantes no son elementos de prueba suficientes para acreditar esos servicios. “Y, sobre todo, en este caso concreto donde existe una operación comercial y hay que acreditarla con el pago de la factura, no se ha realizado”.

Por todo lo anterior, Hacienda considera que en el ejercicio de 2020 González Amador defraudó 155.000 euros y en el de 2021, 195.951,41 euros. Propone que tanto él como el empresario mexicano y los tres sevillanos residentes en el municipio de Arahal sean juzgados por fraude fiscal y falsedad documental.

Si tiene más información, escriba a los autores fpeinado@elpais.es y mviejo@elpais.es

Suscríbete aquí a nuestra newsletter diaria sobre Madrid.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Más información