La deducción por compra de vivienda crece por primera vez desde 2013 por la subida de tipos

Los contribuyentes que adquirieron una casa antes del fin de la ventaja fiscal se descontaron 2.100 millones de euros en 2022, un aumento del 14% anual

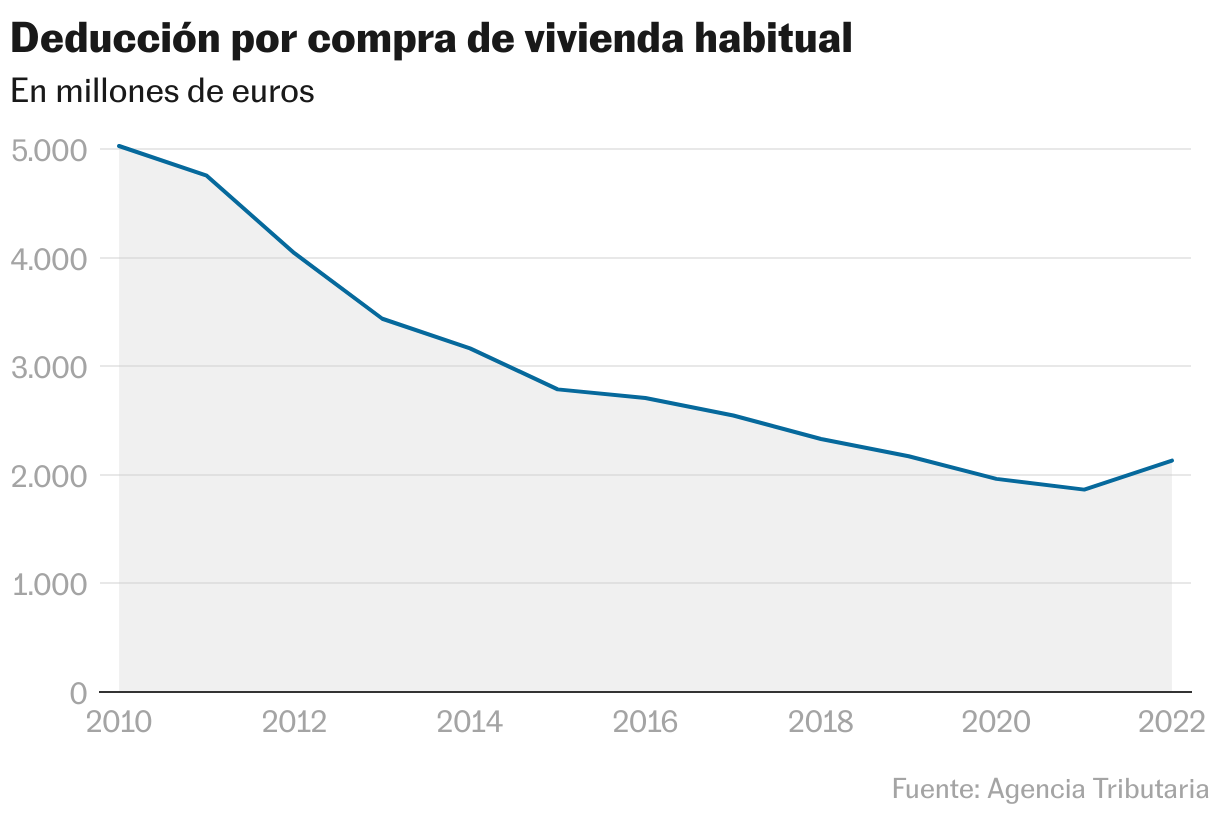

El endurecimiento de la política monetaria, con la consecuente subida de los tipos de interés que empezó a registrarse en el año 2022, rompió de lleno con una de las tendencias más inquebrantables del panorama inmobiliario y tributario español. Por primera vez en 10 años aumentó el volumen deducido por los españoles en el IRPF de aquellas cantidades satisfechas por compra de vivienda habitual, una rebaja fiscal que, desde 2013, se mantiene en régimen transitorio.

Si en 2021 los contribuyentes se descontaron un total de 1.863 millones de euros, un ejercicio después la cifra ascendió hasta los 2.131 millones, un sólido aumento de más del 14% tras varios años consecutivos con descensos cercanos al 10%. Este es, tal y como certifican las últimas estadísticas de la Agencia Tributaria —publicadas este jueves— la primera alza que se registra desde el punto y final del régimen especial por inversión en primera vivienda.

A partir del año 2013, en uno de los planes de ajuste del expresidente Mariano Rajoy, el Gobierno suprimió para los nuevos préstamos hipotecarios la deducción por compra de vivienda habitual, uno de los beneficios fiscales con más peso hasta el momento para los particulares. Entonces, los descuentos anuales superaban los 3.000 millones de euros en conjunto, un volumen que fue bajando paulatinamente de forma continuada ejercicio tras ejercicio. La tendencia era lógica, ya que el número de ciudadanos que tenían derecho a esta ventaja iba reduciéndose poco a poco —a medida que iban cumpliendo con el pago del préstamo hipotecario— en un contexto de inflación controlada y de tipos estables.

Esto terminó en 2022, un ejercicio en el que los tipos de interés escalaron hasta cerrar en el 2,5% debido al endurecimiento de la política política monetaria, llevado a cabo por el Banco Central Europeo (BCE) para intentar controlar la crisis inflacionista. El reflejo de eso en el alza del euríbor impactó sobre las hipotecas mixtas y variables. De hecho, llevó a que un préstamo medio, sujeto a tipos variables, se encareciese incluso en más de 220 euros mensuales, con un sobrecoste que supondría un sobrecoste superior a los 2.700 euros en un año. Estas subidas en las cuotas, como es lógico, impactaron de lleno en las deducciones previstas.

La rebaja cerró el grifo en 2013 para los nuevos préstamos. Sin embargo, aquellos propietarios que habían rubricado el crédito en los ejercicios previos pudieron (y pueden) seguir deduciéndose tanto el capital como los gastos vinculados a los seguros asociados a la propia hipoteca hasta que esta se salde. En concreto, podían desgravarse el 15% de lo aportado (incluido capital e intereses) en el año fiscal, hasta un máximo de 9.040 euros anuales. Así, Hacienda devolvía hasta 1.356 euros, o el doble (el 15% de 18.080 euros) en el caso de que el préstamo estuviese a nombre de dos titulares que realizan la declaración de la renta de forma individual.

Los sucesivos Gobiernos que se formaron en España a partir de 2013 han incluido con carácter puntual en sus Presupuestos Generales del Estado el coste fiscal de esta medida. En las últimas cuentas públicas, del año 2023, el impacto de la deducción rondaba los 850 millones de euros, con efectos positivos para casi tres millones de familias. No obstante, lo normal ha sido que en los Presupuestos esta estimación haya ido reduciéndose con el tiempo. Y es que, como detalla el famoso libro amarillo que resume las cuentas públicas, la caída del impacto estimado del beneficio fiscal se explica “por razones obvias y en consonancia con la tendencia de su paulatino descenso desde 2013, año a partir del cual solo se mantiene en dicho régimen transitorio”.

Si en 2010 la resaca de la burbuja inmobiliaria propició que unos siete millones de contribuyentes disfrutaran de esta facilidad fiscal, con un impacto de 5.000 millones para las arcas, hoy son menos de la mitad. Aunque la crisis inflacionista y el viraje radical en la política monetaria para contrarrestarla han hecho que, inesperadamente, el coste de esta medida para las arcas públicas haya aumentado en los últimos tiempos.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Sobre la firma