La parálisis de Alemania amenaza la economía europea

Analistas e instituciones esperan un crecimiento plano para 2024 y temen que el estancamiento del país contagie a Francia e Italia. España, por ahora, esquiva la mala racha

La locomotora económica europea sigue varada. Y como cuando Alemania estornuda la eurozona se resfría, las capitales de los principales socios comunitarios miran de reojo todo lo que sucede en Berlín. Por el momento, las perspectivas no son nada halagüeñas. Los cinco grandes institutos de investigación y análisis económico del país —entre los que se encuentra el prestigioso Ifo— rebajaron esta semana fuertemente sus previsiones para 2024: si hace apenas medio año esperaban un crecimiento del 1,3%, ahora lo recortan de manera drástica en más de un punto, hasta el 0,1%. Todo ello ocurre en un claro contexto previo de declive, ya que Alemania cerró 2023 con una contracción del 0,3% de su producto interior bruto (PIB) que llevó al ministro de Economía germano, Robert Habeck, a calificar el panorama de “dramáticamente malo”. Los próximos meses, con las primeras bajadas de tipos de interés a la vista, serán clave para determinar si el país logra salir del bache.

Tractoradas de agricultores multitudinarias en Berlín. Aeropuertos completamente vacíos en Fráncfort y Hamburgo. Estaciones de tren desangeladas en Múnich. Son solo algunas de las estampas que se han podido fotografiar en los últimos tres meses en Alemania, agitada por las demandas sindicales para que los trabajadores recuperen poder adquisitivo y, a la vez, por una parálisis económica. Esa situación está empezando ya a afectar al comportamiento del resto de Europa. No en vano, Alemania sigue representando más de una cuarta parte de la riqueza de la zona euro. Raymond Torres, director de Coyuntura de la Fundación de las Cajas de Ahorros (Funcas), explica: “La economía de la eurozona está creciendo menos por la fuerte dependencia y la interconexión que hay entre Alemania y otros países como Francia e Italia”. “Todavía es pronto para saber qué sucederá en el medio plazo, pero en el corto el impacto está siendo claramente negativo”, añade.

Las principales instituciones internacionales —como el Fondo Monetario Internacional (FMI) o la Organización para la Cooperación y el Desarrollo Económicos (OCDE)— ya dan cuenta del posible efecto contagio. Aunque en los últimos años las previsiones económicas se han convertido en una suerte de ejercicio de adivinanza ante la cantidad de imprevistos, todas las proyecciones coinciden en remarcar los tímidos avances de países como Francia e Italia y, en consecuencia, de la propia eurozona. A finales de enero, el FMI previó crecimientos en 2024 del 1% y el 0,7% para París y Roma, respectivamente, dejando a la zona euro con una leve subida del 0,9%. Pocos días más tarde, la OCDE hizo lo propio, fijando sendos aumentos del 0,6%, el 0,7% y el 0,6%. Los dos organismos, sin embargo, cifraron la previsión de España —por ahora menos expuesta a Alemania— en el 1,5%. Pronósticos similares son los que ofrece la Comisión Europea. “España está en mejor forma que el resto de la UE”, afirmó en una entrevista a EL PAÍS el comisario europeo de Economía, Paolo Gentiloni. Sin embargo, aunque países como España tiren del carro, su impulso no es suficiente para compensar el estancamiento teutón.

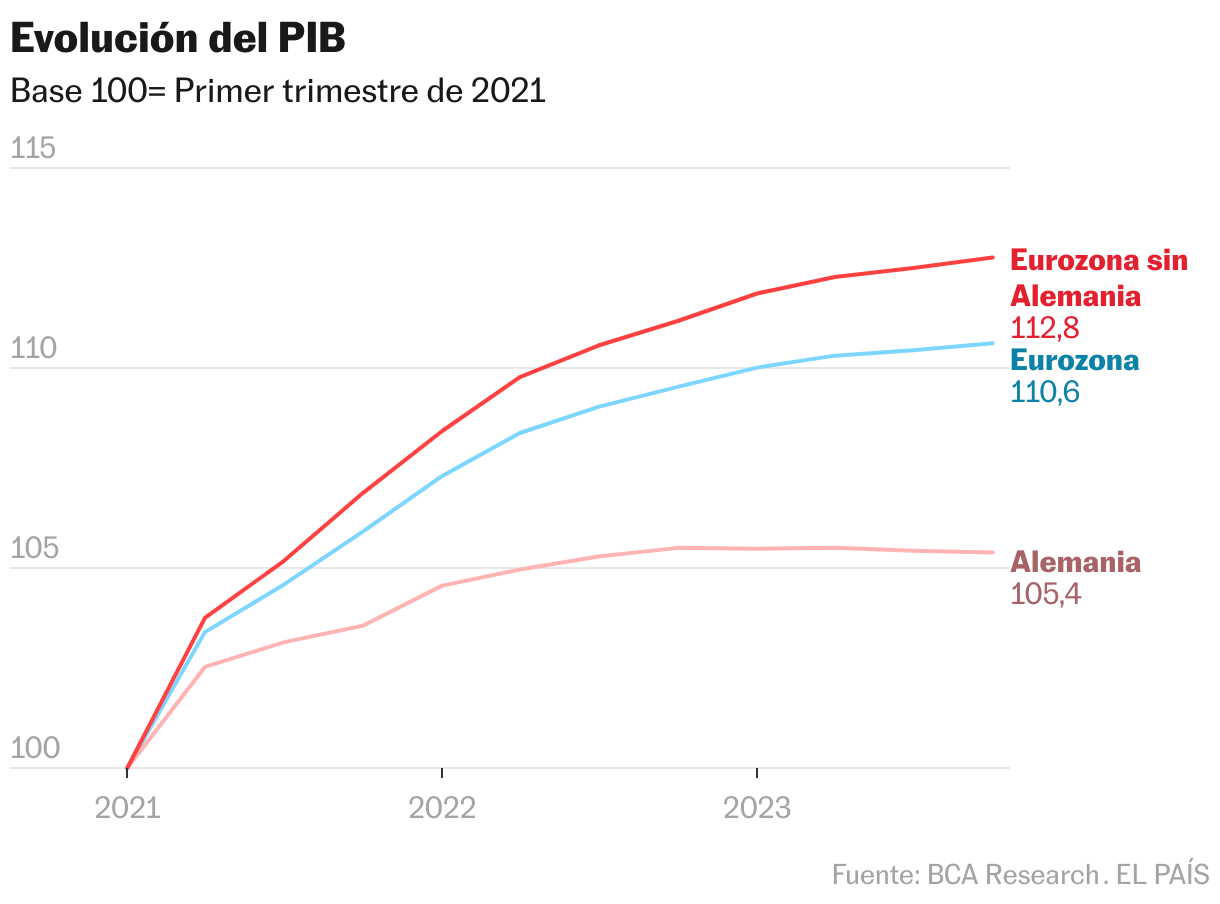

Los analistas de la consultora BCA Research, de hecho, creen que la zona euro podría entrar en una leve recesión este año aunque el conjunto de la Unión Europea consiga esquivarla. Y es que, recuerdan, el peso de Alemania en la moneda única supone todavía el 28%. En The Rest Of Europe Versus Germany (El resto de Europa comparado con Alemania), publicado recientemente, la firma de análisis concluye que, si no fuera por el desempeño del país, el PIB de la zona euro habría crecido un 12,8% en los últimos tres años frente al 10,6% que se ha registrado oficialmente. El problema, según detalla el jefe de estrategia europea de BCA, Mathieu Savary, es que esta tendencia continuará mientras Berlín siga enfrentándose a obstáculos materiales como los relacionados con la transición energética, las medidas de austeridad fiscal, los problemas inmobiliarios y la débil demanda externa. “Estos vientos en contra están deprimiendo el consumo y, por ello, el PIB nacional”. Todas esas dificultades, añade, tienen una incidencia considerablemente menor en otros países comunitarios.

En el caso alemán, añade Torres, se han juntado dos perturbaciones que inciden de manera conjunta. Una está relacionada con la inflación, la fuerte subida de tipos y la pérdida de poder adquisitivo por parte de los hogares, lo que afecta al consumo privado y a la capacidad de compra. Esta tesitura ha tenido efectos en más mercados europeos, si bien sus consecuencias han ido moderándose tras el paso de los meses. La segunda alteración, continúa el director de coyuntura de Funcas, es intrínseca al país germano y está vinculada a su cambio de modelo productivo, por lo que sus secuelas son de carácter estructural.

Hasta hace pocos años, la economía nacional alemana bebía de un suministro barato de energía proveniente de Rusia y de la externalización de parte de la producción a países asiáticos, principalmente China. Es decir, esta dependencia hacia Moscú y Pekín es particularmente más acusada que la de otros países, lo que tiene indudables consecuencias en una fase de transición verde y en momentos de tensión geopolítica como el actual. Las secuelas energéticas tras el inicio de la guerra en Ucrania y el corte de suministro de gas desde Rusia son obvias. Pero también hay que mirar hacia el gigante asiático —segundo socio comercial extracomunitario para Alemania— para hacerse una idea del daño que están provocando en Berlín la caída de las exportaciones y la guerra en el mercado del automóvil, particularmente en lo que se refiere al coche eléctrico.

Hay más puntos a tener en cuenta, como la débil actividad inversora de las empresas en Alemania. A corto plazo, detalla Timo Wollmershäuser, analista económico y director adjunto del Ifo, la industria alemana sufre una débil demanda global de bienes de capital e intermedios, es decir, precisamente aquellos en los que está especializada la industria nacional. A las débiles perspectivas de exportación se le suma “la gran incertidumbre sobre la política económica del Gobierno alemán”, algo que provoca que las empresas pospongan sus decisiones de inversión. Por eso, resume, “en última instancia Alemania se ha vuelto menos atractiva como lugar de negocios”. A todo ello se le suma, añade Wollmershäuser, que los impuestos son altos, que la burocracia es un obstáculo, que la digitalización avanza lentamente, que los precios de la energía son elevados y que la demografía está provocando escasez de mano de obra. Por todos estos factores, el FMI estima que será el país con el crecimiento más lento del G-7 este año, después de haber sido la única economía del grupo en contraerse durante 2023.

Oportunidad para el sur

Por todo ello, creen en BCA Research, lo más probable es que la economía de la zona euro siga la estela del año anterior y vuelva a mostrar signos de clara debilidad durante 2024. Esto será porque el peso alemán tirará a la baja la media o porque el contagio será real y otras economías como la francesa o la italiana terminarán gripando. O por una mezcla de ambas. El impulso del crecimiento global de los últimos 12 meses parece haber pasado por alto en gran medida a Europa. La región ha estado lidiando con los efectos persistentes de los elevados precios de la energía, los altos tipos de interés necesarios para controlar la inflación y la débil confianza de los consumidores. “Estos vientos en contra han afectado especialmente a las empresas manufactureras, incluidas las de Alemania”, sostiene Alfred Kammer, director para Europa del FMI.

Con todo, añaden los analistas, es de esperar que la divergencia entre Alemania y el resto de Europa —principalmente la del sur— aumente este ejercicio, a medida que la primera continúe estancada y los segundos vayan mejorando. También lo cree así Ángel Talavera, jefe del área de economía europea en el centro de análisis Oxford Economics: “Inevitablemente, el estancamiento de Alemania llevará a la eurozona a otro año de crecimiento muy bajo”, explica. No obstante, España parece que volverá a escaparse y crecerá por encima de la media. “De hecho, en nuestras proyecciones tenemos a España y Alemania en los lados opuestos de la tabla”. A Berlín, como al resto de las capitales comunitarias, le afecta la subida de tipos. Sin embargo, insiste Talavera, el país tiene problemas añadidos como la baja demanda —sobre todo externa— y lastres regulatorios con largos tiempos de espera en la aprobación de proyectos, lo que pone trabas a la inversión.

Las últimas previsiones de la Comisión Europea, las más recientes de los principales organismos, apuntan al tirón del sur frente al estancamiento de Alemania y otras economías tradicionalmente punteras. Además de España, para la que Bruselas proyecta un aumento del PIB del 1,7% en 2024 y del 2% en 2025, destacan otras como Grecia o Portugal, además de Malta o Chipre. En esta línea, sugiere Raymond Torres, cabría analizar la parte positiva que puede tener el cambio de ciclo alemán. Es decir, con la paulatina adaptación del nuevo modelo productivo, “muchas multinacionales pueden considerar sus inversiones y localizaciones”. Por ahora, estas perturbaciones no parecen estar provocando reubicaciones. Sin embargo, “sí empiezan a verse cambios de tendencia en cuanto a las nuevas inversiones”. Esto no compensa lo negativo “ni de lejos”, pero es una ventana de oportunidad en el medio plazo para países como España.

Más allá, desde el FMI insisten en que, incluso si el crecimiento se recuperara en el corto plazo, las perspectivas para Europa no son optimistas a menos que la Unión comience un proceso de reformas. Alfred Kammer pone el foco en los ingresos per cápita europeos, un tercio más bajos en promedio que los de Estados Unidos. También, en la necesidad de mejorar la productividad y sacar el potencial del mercado único, “reduciendo las barreras internas”. Esto debe complementarse con cambios a nivel nacional: en Alemania “hay un margen significativo para reducir la burocracia y las barreras a la formación de nuevas empresas”.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.