El fenómeno de la compra de vivienda al contado se hace fuerte por la subida de tipos

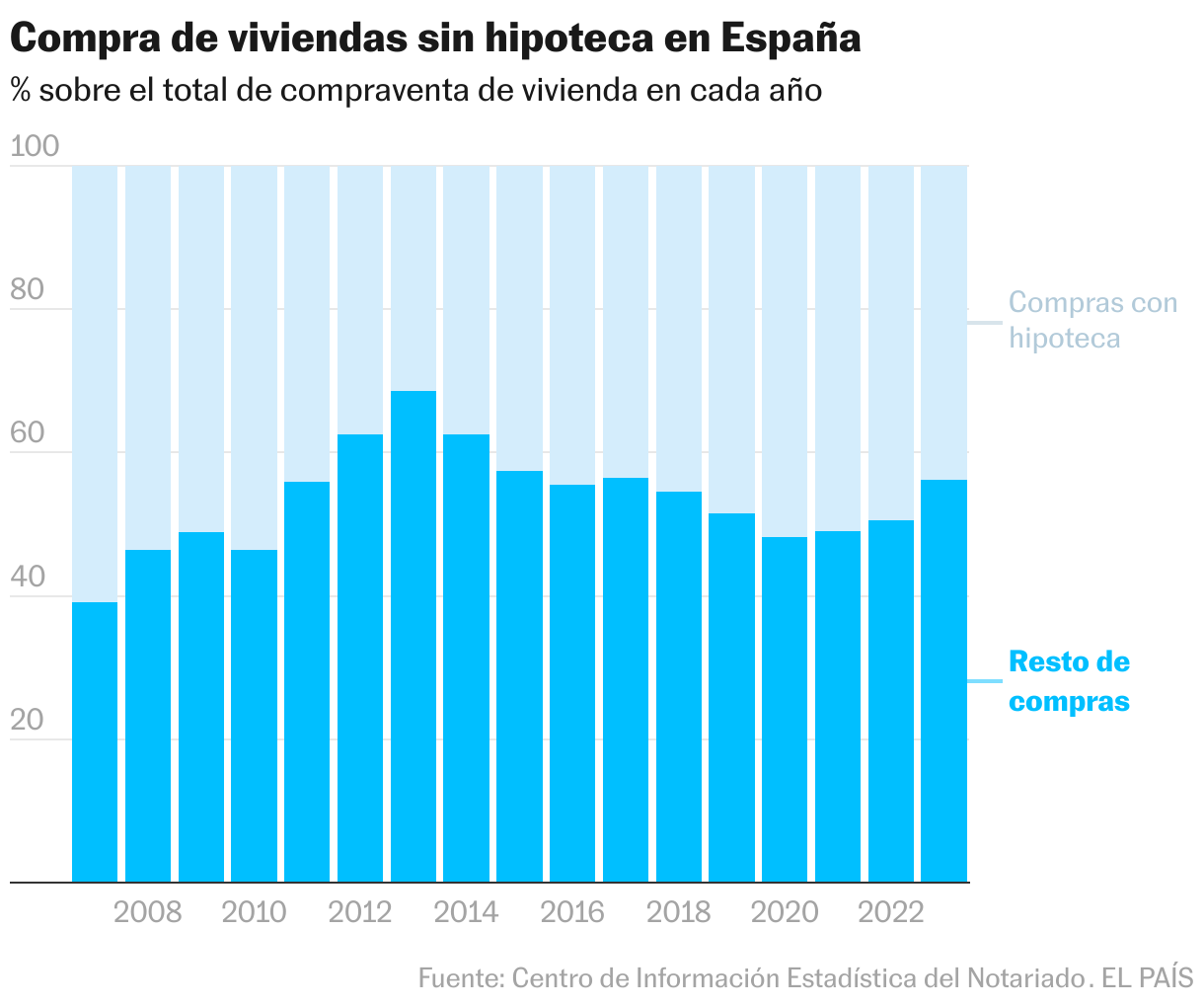

En 2023 las operaciones sin hipoteca de por medio representaron el 56%. “Si los tipos hubieran estado más bajos habría valorado comprar algo más grande y pedir una hipoteca”, señala una de las personas que pagó un piso a tocateja el pasado año

Dos dormitorios, dos baños y 80 metros cuadrados. Es el piso que acaba de comprar Graciela, una española de 43 años, en el acomodadísimo barrio de Salamanca, en Madrid. Ha pagado 400.000 euros al contado. “El dinero procedía de una donación que me hicieron mis padres y me pareció una buena inversión”, relata la mujer, que por privacidad pide no ser identificada con su apellido y rehúsa (como el resto de personas que prestan su testimonio) aparecer en imagen. “Si los tipos de interés hubieran estado más bajos, habría valorado comprar algo más grande y pedir una hipoteca; pero tal y como están, mejor comprar con lo que tienes”, continúa.

La situación de esta mujer puede parecer anómala, pero los datos dicen que no lo es tanto. Las compras de vivienda en las que no se pide hipoteca han ganado protagonismo en España conforme se encarecían los préstamos. Personas que venden una casa para comprar otra, inversores (particulares o empresas) y compradores extranjeros son quienes están animando el fenómeno. Este no es nuevo: ya se vio algo parecido en la crisis que siguió al estallido de la burbuja inmobiliaria, pero ha cobrado fuerza recientemente. En algunos meses, el pasado diciembre sin ir más lejos, los pisos pagados a tocateja han llegado a representar casi un 60% del mercado.

Exactamente, según los datos que manejan los notarios, en el último mes de 2023 la proporción de hipotecas que tenían por finalidad adquirir una vivienda representaron un 42,5% del total de casas que cambiaron de manos. Dicho de otro modo, las casas compradas que no llevaban una financiación hipotecaria aparejada representaron un 57,5% del total. Si se mira el conjunto del año, el porcentaje desciende algo, hasta el 56%. Pero aun así es algo inédito si se mira los ejercicios anteriores: un 51% en 2022, un 49% en 2021 y un 48% en 2020.

Si se acude a las cifras de los registradores de la propiedad, de las que bebe la estadística oficial del INE, esos porcentajes son mucho menos abultados porque esta fuente no discrimina las hipotecas de vivienda por finalidad. Además, como la inscripción no es obligatoria, pero los bancos sí la exigen para dar el préstamo, las operaciones con financiación llegan más frecuentemente a los registros. Pero, con mayor o menor proporción, siguen la misma tendencia. El año pasado cayeron las compras de vivienda un 10% y, en cambio, las hipotecas lo hicieron mucho más: un 18%. Se mire como se mire, la conclusión es la misma: hay una parte del mercado inmobiliario que se está sosteniendo por las operaciones en las que no se pide un préstamo hipotecario.

Ernesto Ferrer-Bonsoms, director de negocio inmobiliario en Solvia, enumera tres razones: “La más evidente es que algunos compradores optan por pagar al contado para ahorrar intereses, aprovechar sus ahorros o herencias, o evitar los requisitos y trámites bancarios”, comenta. Tras estas compras se encuentran mayoritariamente inversores particulares, fondos o grandes compañías, tanto españolas como internacionales, que buscan hacer negocio en el sector inmobiliario, “especialmente en las grandes ciudades o zonas turísticas, donde los precios tienen una clara tendencia alcista y se ha recuperado la confianza inversora”, completa el experto.

La directora del área de Inversión Living (residencial) en CBRE, Ofelia Núñez, coincide en que la subida de los intereses bancarios ha supuesto una inflexión para el mercado. “Cuando el coste del dinero era prácticamente cero, la financiación ayudaba en la ecuación y beneficiaba en los retornos”, recuerda, pero ahora, especialmente en las ubicaciones céntricas de las principales ciudades , “te cuesta más la deuda que la rentabilidad que te genera”. Es decir, que los inversores tiran de caja para comprar. Especialmente compañías o fortunas de carácter familiar. “Familias que han invertido en alquiler residencial siempre ha habido”, explica la experta, “pero ahora se les da más foco porque son más protagonistas al desacelerarse la inversión institucional [fondos y grandes compañías]”.

Subida de intereses

Los tipos de interés oficiales en la eurozona han escalado hasta el 4,5% tras las diez subidas llevadas a cabo por el Banco Central Europeo (BCE) entre julio de 2022 y septiembre del año pasado para tratar de contener la inflación. Ese encarecimiento del precio oficial del dinero lo han ido trasladando los bancos a sus ofertas hipotecarias. Y eso dificulta el acceso a la vivienda para la mayoría de familias españolas, que el año pasado compraron menos casas. Pero ese problema no lo tienen quienes pueden adquirir sin respaldo financiero.

“Los tipos de interés hacen que las hipotecas sean menos rentables para los inversores y sean prohibitivas para aquellos que buscan una casa para vivir”, resume Héctor Tramullas, director general de Gilmar. En esta inmobiliaria, centrada en viviendas de alta gama, están acostumbrados a las compras a tocateja, pero creen que “la tendencia se ha extendido”. “En el barrio de Salamanca vemos un 70% de compraventas sin hipoteca, pero aquí siempre ha habido mucha adquisición de ese tipo. Por la Costa del Sol, donde compra gente con dinero que no necesita hipoteca, ahora hay un 60% de operaciones sin financiación, un 20% más que hace seis meses”, indica Tramullas, quien describe “un incremento de clientes extranjeros, sobre todo latinos que buscan un país estable donde vivir, tener una segunda residencia o invertir su dinero”.

Según los datos de los registradores, el año pasado aumentó la proporción de compradores extranjeros sobre el total. Y la mayoría siguen siendo europeos, que son la clientela habitual de TM Grupo Inmobiliario, especializado en segunda residencia de costa. Daniel Sánchez, responsable del área comercial internacional de la firma, señala que entre estos compradores “la parte que pide financiación es muy bajita, aunque se les ofrezca”. Los motivos son variados: “Pueden obtener financiación en su país o venir con recursos propios, depende del origen y las circunstancias del momento”, relata. Los belgas, ejemplifica, suelen pedir hipotecas a sus bancos aprovechando la alta valoración de las casas allí. Los polacos, en cambio, han comprado mucho en los últimos tiempos como inversión por un parón en su sector inmobiliario.

Cuando se trata de inversiones, el notario de Madrid Alfonso Madridejos da cuenta de un tipo de operación que se ha convertido en habitual: “Son los locales que compra un inversor y convierte, como mínimo, en cuatro pisos que alquila por 800 euros al mes”.

Vender para comprar

Pero no es desdeñable el peso de los compradores que venden su anterior casa y consiguen liquidez para adquirir otra vivienda que se ajuste más a sus necesidades. La compra de reposición siempre ha sido uno de los principales motores del mercado inmobiliario español, especialmente tras la pandemia. También han aumentado los compradores que traen una herencia bajo el brazo o tiran de préstamos familiares. Este perfil busca tanto primera como segunda residencia.

En la red de inmobiliarias Tecnocasa, el porcentaje de viviendas compradas al contado fue del 42,3% en el pasado año. Esto es así porque trabajan con viviendas de precios medios y bajos. El peso es inferior al récord de 2014, cuando el 56,2% de las operaciones se hicieron sin hipoteca. “Ese año había precios económicos y dificultades en la concesión de créditos”, señala Lázaro Cubero, responsable de Análisis del grupo. El precio medio de los pisos que se adquieren sin financiación en sus oficinas es de 133.000 euros. “Muchos compran para reformar y vender, para alquilar, para proteger su dinero de la inflación o para cederlo a los hijos”, sostiene el analista, quien cita una ventaja significativa para quien pueda permitirse pagar a tocateja: “Detecta la oportunidad y es una compra más rápida porque no tiene que ir al banco”.

Roberto es de Málaga, tiene 50 años y hace tres meses compró por 67.000 euros, al contado, una casa de un dormitorio con parcela de 1.200 metros en Rota (Cádiz) a través de Tecnocasa. “Tenía algunos ahorros, los tipos ahora no son los mejores y, al ser una segunda vivienda, la financiación es peor”, recuerda. Su intención es doble: destinar el inmueble a segunda residencia y como inversión. Su caso encaja con la experiencia de Mayte Muñoz, directora de Servicios Financieros de Re/Max España: “Quien compra primera vivienda necesita hipoteca, ese cliente se frenó en 2023″, afirma. En la central de la enseña contaron un 60% de operaciones sin financiación el pasado ejercicio.

La tendencia no es exclusiva de España porque el encarecimiento de la financiación ha afectado a casi todos los países occidentales, que en los últimos años han afrontado una crisis inflacionaria desconocida en décadas. En EE UU, la firma de servicios inmobiliarios Redfin señaló que el pasado septiembre se había alcanzado un pico de compraventas sin financiación del 34%. En un año, el indicador subió cinco puntos porcentuales.

Pero, no por extendida, la nueva realidad del mercado inmobiliario deja de sorprender. A veces incluso a quienes forman parte del sector, como José Luis Benítez, un agente de la inmobiliaria Alfa Arturo Soria, en Madrid. El año pasado, cuenta, vendió 12 casas e hizo pleno: “El 100% fueron sin hipoteca y nunca nos había pasado. Llevamos un año y medio sin hacer ninguna hipoteca”. El 60% de sus transacciones ha sido protagonizado por extranjeros, sobre todo venezolanos, mexicanos y argentinos. “Tienen efectivo, son empresarios”. Una de sus últimas ventas ha sido la de un chalé de 1,3 millones de euros. Y cuenta que apenas le costó una semana cerrar la operación: “La primera vez lo visitó una chica mexicana de 26 años que estudiaba en Madrid. A la semana siguiente vino su padre de México y se lo compró como regalo de bodas”.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.