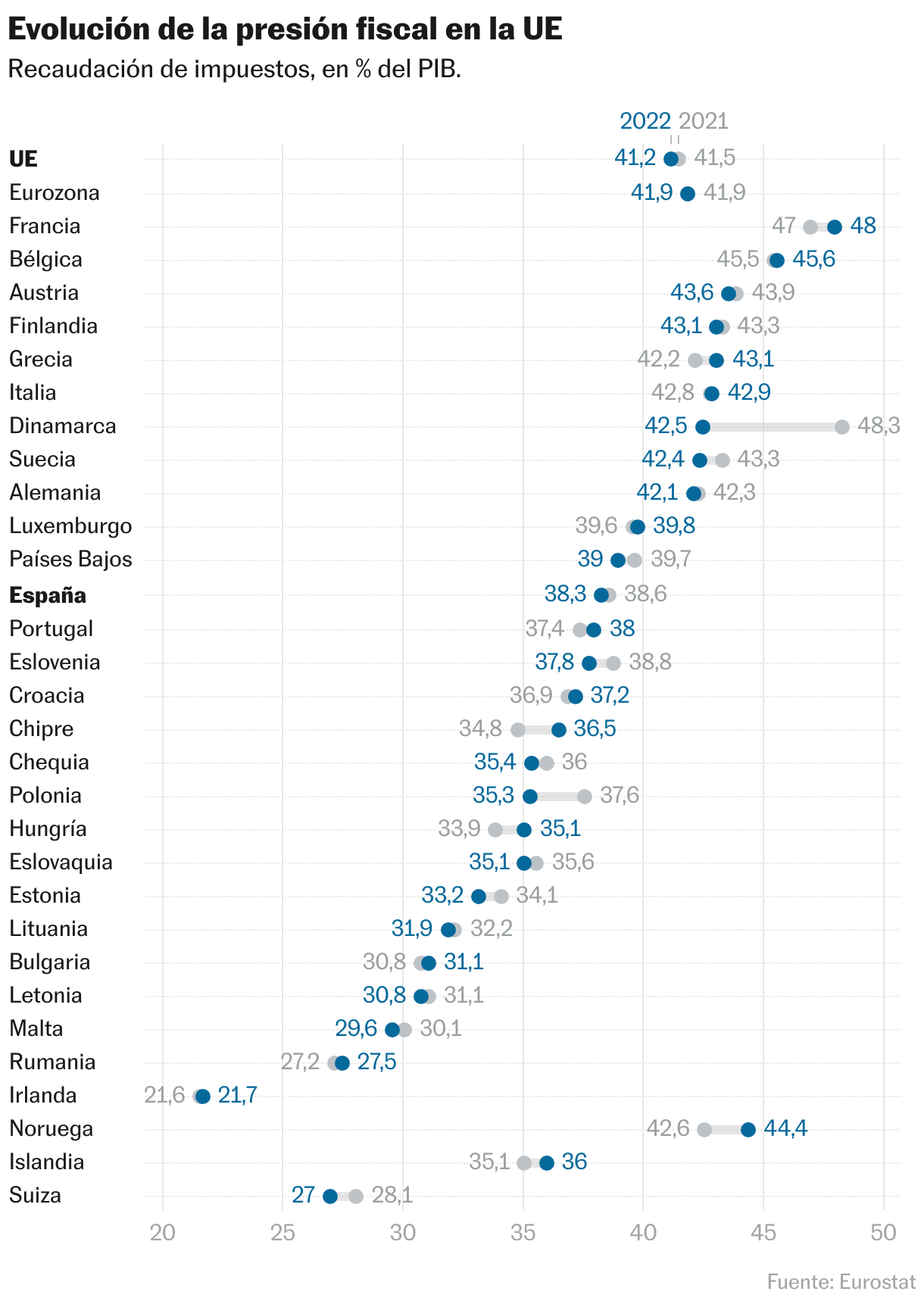

España se alejó de la presión fiscal de la eurozona en 2022

Fedea advierte de que la menor cotización social del trabajador explica el 75% de la diferencia con los países de la moneda común

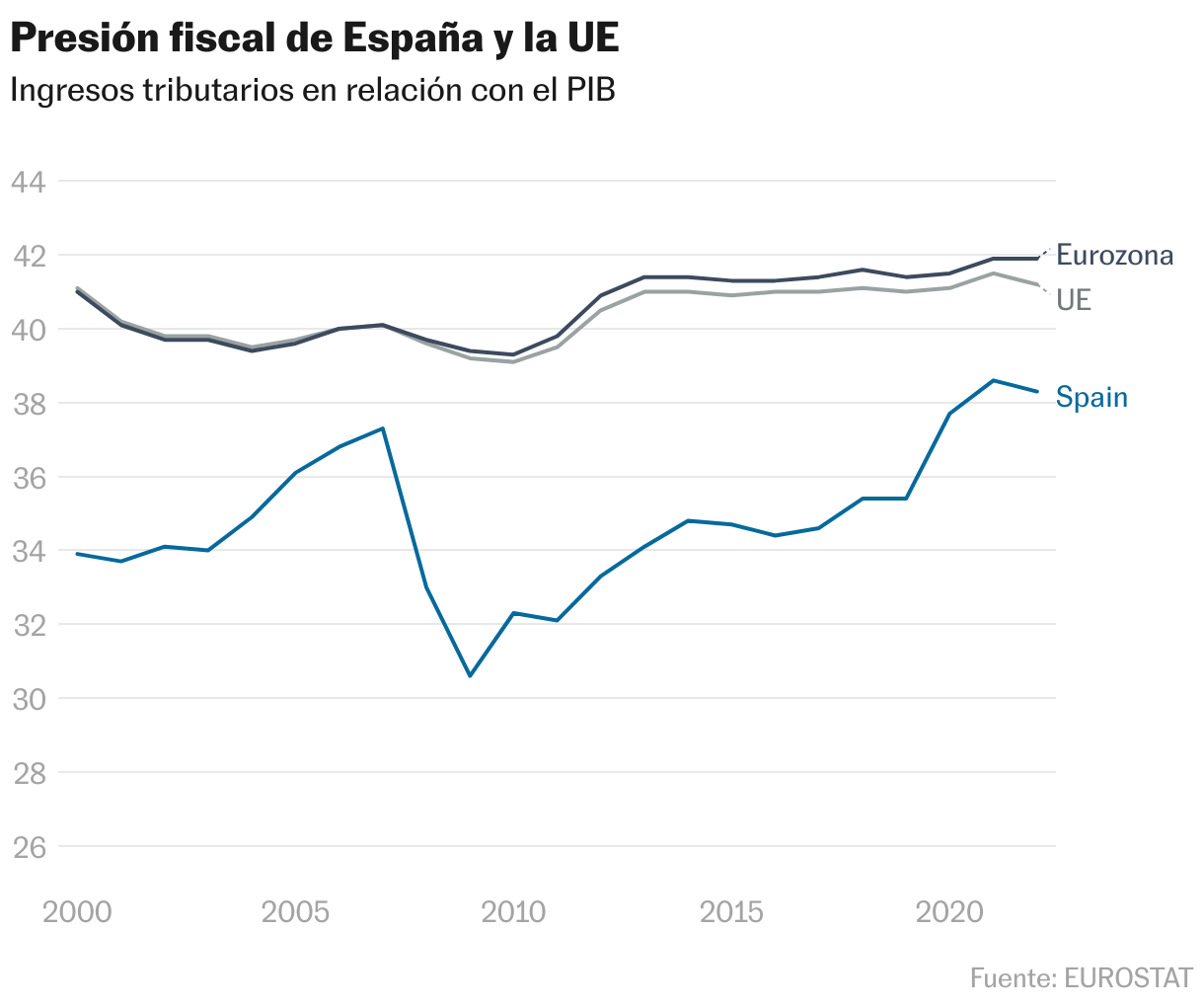

La presión fiscal de España se redujo durante el año pasado: pasó del 38,6% del PIB en 2021 al 38,3%, debido a que la riqueza real del país, considerando la inflación, creció más que los ingresos tributarios, según datos de la oficina estadística comunitaria, Eurostat. Mientras tanto, la recaudación de los países de la eurozona en proporción de su riqueza se mantuvo estable durante el año pasado en el 41,9% del PIB. Eso explica que la distancia entre la presión fiscal de España y la de los países de la moneda común volviera a ampliarse en 2022 tras haberse reducido en los últimos años.

El concepto de presión fiscal no es más que la relación entre los ingresos públicos procedentes de impuestos (incluidas las cotizaciones sociales netas) en relación con el peso de la economía de un país. Los economistas recurren con frecuencia a esta tasa para medir cómo evoluciona la recaudación de un país y poder hacer comparaciones internacionales. La estadística no refleja en todos los ámbitos la estructura tributaria de un país, pero es la más utilizada debido a su fácil cálculo y permite clasificar rápidamente la situación fiscal de distintos países.

La fundación de estudios de economía aplicada (Fedea), uno de los principales think tank del país, presentó este jueves un análisis sobre la presión fiscal de España y su evolución. Concluye que desde la pandemia “la evolución de los ingresos por impuestos y cotizaciones ha sido bastante superior en España (que en Europa), con un crecimiento de 2,9 puntos sobre PIB en el periodo comprendido entre 2019 y 2022″. Miguel Ángel García, autor del estudio, remarca que la distancia entre la presión fiscal de España y el resto de países europeos de la UE se redujo significativamente desde 2018 hasta situarse en los 2,9 puntos porcentuales. En el caso español asciende al 38,3% frente al 41,2% del promedio de Veintisiete. El investigador de Fedea y profesor de la Universidad Rey Juan Carlos añade que la brecha se amplía hasta los 3,6 puntos si se compara con los países de la eurozona (38,3% frente al 41,9%). No obstante, los datos de Eurostat revelan que en 2022, conforme la economía recuperaba la inercia tras la pandemia, la presión fiscal española volvió a alejarse de la europea.

¿Por qué aumenta esta brecha fiscal con Europa pese a que el año pasado las Administraciones públicas españolas recaudaron más que nunca? El año pasado la cosecha de impuestos marcó un récord de 255.000 millones, un 14% más sin contar con el avance de las cotizaciones sociales que también crecieron a doble dígito. La explicación de este fuerte tirón se encuentra en el dinamismo de la actividad económica y, sobre todo, en la inflación, calificada por algunos economistas como un impuesto silencioso. El año pasado los precios crecieron un 8,4% de media. Si suben los precios, los productos y servicios son más caros y con el mismo porcentaje de gravamen se recauda más. También tiene un efecto arrastre sobre los salarios, que suben para evitar que los trabajadores pierdan demasiado poder adquisitivo, y con las pensiones, que están referenciadas al IPC. Pero la economía, incluida la inflación, creció aún más, lo que propició una reducción de la presión fiscal en 2022.

La economía española ha mantenido históricamente una gran diferencia de presión fiscal con el resto de países de nuestro entorno por varios motivos. En primer lugar, España tenía cierto retraso con el resto de países y necesitaba tener menos trabas fiscales para acelerar la convergencia con el resto de Europa. Tanto los gobiernos socialistas como conservadores han mantenido con matices esta política fiscal. Además, la estructura productiva de la economía española, con mucha pequeña empresa, autónomo y pocas grandes y medianas empresas y un elevado nivel de desempleo, han perjudicado el desempeño de la recaudación. Por último, y relacionado con este último, los estudios académicos situaban a España como uno de los países europeos con más economía sumergida o informal, lo que restaba potencia a los ingresos indirectos, especialmente el IVA.

En estudio difundido este jueves por Fedea sostiene que “dado que el déficit público estructural de las cuentas públicas españolas (la diferencia entre los gastos e ingresos de las administraciones) está situado en torno al 3,5% del PIB, una hipotética igualación de la presión fiscal española a la media ponderada de los países de la zona euro permitiría solventarlo”. Pero García advierte: “Conviene recordar que una opción de estas características concentraría la actuación en una elevación de la cotización social del trabajador. El aumento de los ingresos de la cuota de trabajadores en 2,7 puntos de PIB (el diferencial con Europa) reduciría el salario neto de todos los trabajadores ocupados en un 7,3%, un porcentaje difícil de digerir, en especial en los escalones de renta más bajos”.

El análisis de Fedea sobre las cifras publicadas por Eurostat incide en las causas de la brecha fiscal entre España y nuestros socios comunitarios. Mientras que la presión fiscal media en la UE prácticamente no ha variado desde 2019, año anterior al inicio de la pandemia (del 41% al 41,2% del PIB), en España se ha producido más volatilidad fiscal. “La evolución en España, sin embargo, refleja un importante incremento de 2,9 puntos de PIB (del 35,4% al 38,3% del PIB), asentada en buena parte en la imposición sobre la renta (+1,9% del PIB) y dentro de esta, en los impuestos personales (+1,25% del PIB), sobre todo, consecuencia de la no actualización de la tarifa y las deducciones personales en el IRPF”, señala el documento de Fedea, que se refiere a que el Gobierno se ha resistido a deflactar la tarifa del IRPF para eliminar los efectos de la inflación para todos los tramos.

“Los impuestos sobre el consumo también han aportado al crecimiento de la recaudación (0,5% del PIB) si bien en menor medida que los que giran sobre la renta; al igual que las cotizaciones sociales (0,5% del PIB) concentradas en la cuota social del empleador (0,5% de PIB)”, añade. Otras explicaciones al aumento de la recaudación que sostiene el alza de la presión fiscal son los siguientes: desde la pandemia se ha generalizado el uso de los pagos electrónicos en detrimento del efectivo, lo que ha contribuido a aflorar la economía sumergida. Además, en esa época se ha vivido un extraordinario crecimiento del mercado laboral, lo que ha propiciado que la tasa de actividad de la economía española de un salto importante: al haber más trabajadores con contratos, tributan y cotizan más.

Fedea concluye en su análisis que “la diferencia por tipos de ingresos refleja que tres cuartas partes de la menor presión fiscal con la media de la eurozona tiene que ver con la cotización social del trabajador (-2,7 puntos de PIB). Le sigue a bastante distancia la que gira sobre el consumo (-1 punto de PIB) una tercera parte de la cual está en el IVA (-0,3 puntos de PIB) y la de los impuestos sobre la renta (1 punto de PIB) con mayor peso en el impuesto sobre los beneficios de las corporaciones (0,6 puntos de PIB)”. La cuota social del empleador, el que pagan las empresas, recauda bastante más de la media de los países de la eurozona (1,8 puntos de PIB), incide.

Miguel Ángel García considera que “para alcanzar una distribución de la presión fiscal igual a la de los países del euro se necesitaría aumentar la imposición sobre la renta y el consumo, pero, sobre todo, aumentar la cuota social del trabajador, reduciendo su salario neto en un 7,3%”. La distribución de las diferencias por tipos de tributos y de cotizaciones sociales muestra una estructura bastante peculiar del sistema tributario español, explica Miguel Ángel García, que añade a continuación que esta situación “mejoraría si se aplicarán las recomendaciones del último comité de expertos para la reforma fiscal, liderado por Jesús Ruíz-Huerta, que proponían ampliar las bases imponibles para incrementar la recaudación ayudando a mejorar el crecimiento de la economía española.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Sobre la firma