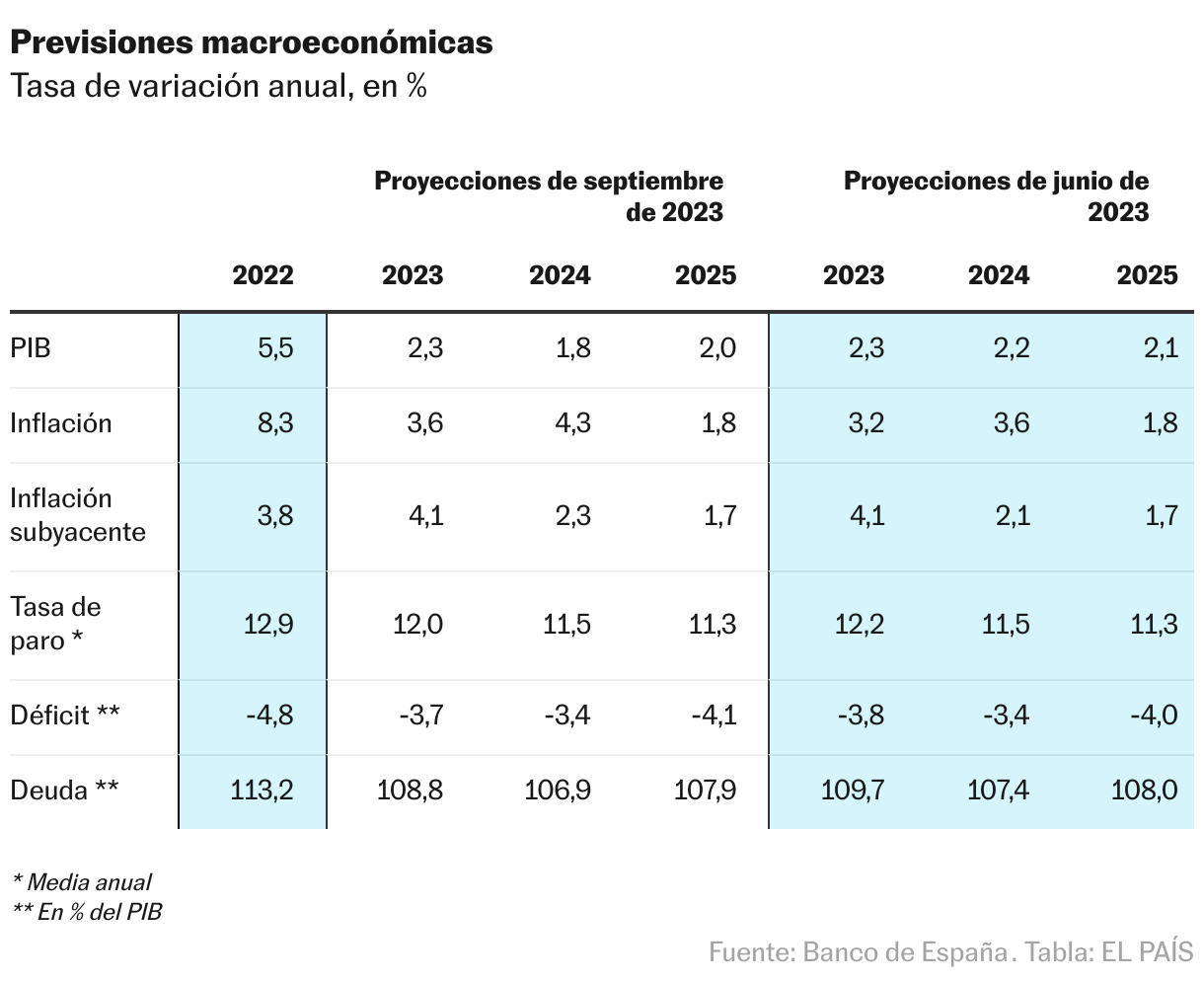

El Banco de España avisa del debilitamiento de la economía y rebaja cuatro décimas la previsión de crecimiento para 2024 al 1,8%

El organismo mantiene en el 2,3% la tasa de este año, destaca la fortaleza del empleo y el mayor dinamismo que el resto de la zona euro

Déjà vu. Se repite en el horizonte próximo el perfil de desaceleración que trazó la economía el año pasado, cuando incluso se llegó a hablar de recesión técnica pero, al final, la coyuntura se salvó por el gasto público y el sector exterior. El Banco de España vuelve a advertir sobre las señales de debilidad que muestra la actividad durante la segunda mitad del año, si bien esta situación debería mejorar conforme se avance en el 2024 al aumentar las rentas reales por la moderación de los precios, recuperarse el comercio global y desplegarse las inversiones de fondos europeos. Aun así, el organismo supervisor mantiene la previsión de crecimiento para este año en un 2,3%. Sin embargo, este peor comportamiento en la recta final del ejercicio, que viene lastrado por las subidas de tipos, el encarecimiento de la energía y la atonía de los socios comerciales, tendrá un efecto arrastre que hace que la institución rebaje su pronóstico para el año que viene en cuatro décimas hasta el 1,8%.

El Banco de España explica en sus previsiones publicadas este martes que el PIB creció ligeramente menos de lo que esperaba entre abril y junio por el retroceso de las exportaciones —el INE publicó un 0,4% trimestral—, y señala que ha percibido “muestras de debilitamiento en los meses de verano”. Aunque favorecido por el periodo estival, “el consumo habría avanzado a un ritmo inferior que el observado en el segundo trimestre”, indica. Para argumentar esta pérdida de fuelle apunta a las encuestas a gestores conocidas como PMI, que indican una contracción tanto en la industria como en servicios. Destaca la moderación en las afiliaciones a la Seguridad Social, cuya evolución es “claramente inferior” al primer cuatrimestre del año. Y resalta las encuestas que hace a empresas, que revelan un descenso de la facturación. Estas previsiones no incluyen la revisión del INE publicada este lunes.

Entre julio y septiembre, el supervisor prevé que el crecimiento sea del 0,3%, en parte gracias al turismo, y recalca que la economía se está viendo condicionada por unos tipos de interés que serán altos durante más tiempo, el empeoramiento de la actividad global, sobre todo en China y la zona del euro, y el incremento de precios del petróleo y el gas. Así las cosas, “la información más reciente apunta a un pulso relativamente débil de la actividad en el último trimestre del año”, dice.

En general, la entidad habla de un dinamismo contenido e insiste en que no es tan bajo si se compara con otros periodos de ralentización. Y a partir de 2024 vislumbra un mayor vigor apoyado sobre todo en la recuperación de las rentas reales y del sector exterior. Sin embargo, el endurecimiento de las condiciones financieras, la moderación del turismo una vez agotada la recuperación de la covid y la retirada de las ayudas públicas contra la crisis energética seguirán poniendo algo de plomo en las alas también el año que viene. En particular, el supervisor subraya el papel de la política monetaria una vez se haya completado su transmisión, elevando la carga financiera de los que tienen deuda, restringiendo el crédito y aumentando el coste de las nuevas operaciones y de las refinanciaciones.

Fortaleza del mercado laboral

Dicho esto, el Banco de España pone las cosas en contexto y recuerda al mismo tiempo la fortaleza del mercado laboral. No solo en España, sino en toda Europa: mientras que el PIB de la eurozona solo ha avanzado un 0,2% en la primera mitad del año, el empleo ha aumentado un 1%. Este ritmo tan robusto en comparación con la producción se debe, según el banco, a dos motivos: uno es el mayor peso ahora de los servicios, que utilizan más trabajadores que la industria. Y dos, el contexto de elevadas vacantes no cubiertas, que hace que las empresas retengan más a los asalariados, incluso en un momento de ralentización, eso sí, considerada modesta y transitoria. Aunque en España se detecta una ralentización del mercado laboral que empezó en mayo y que se está prolongando en el tercer trimestre, esta resistencia del empleo debería ayudar a que la economía española aguante, concluye el informe.

A pesar del enfriamiento de la actividad, el supervisor también pone el acento en el mayor dinamismo de la economía española respecto a sus pares europeos. En gran medida esto ocurre por la composición sectorial: la importancia que tienen en España el turismo y la hostelería, que se han disparado tras la pandemia, y el menor peso de las manufacturas, que son precisamente las que están sufriendo la crisis energética y el parón del comercio mundial. También influye la menor exposición de las exportaciones españolas a China. Además, según destaca el informe, aquellas ramas más intensivas en energía, que son las que evidencian una mayor debilidad, están aguantando mejor en España que en países como Alemania, quizás por los menores problemas experimentados con la falta de suministro al no depender de Rusia.

El crecimiento de la población tendrá además un impacto positivo en la actividad. En el último año y medio ha aumentado en 700.000 personas solo por los flujos migratorios. Estas llegadas favorecerán el incremento de la población activa y el dinamismo del mercado laboral, afirma el banco.

Pese a la moderación de las subidas salariales pactadas en convenio, un 3,4% para 2023 y un 4,3% en los de nueva firma, los costes laborales están subiendo incluso con más fuerza, alerta el Banco de España. Las razones son el importante aumento de las cotizaciones sociales, del 7% en la primera mitad del año, y que los salarios están elevándose más, por encima de los convenios, en aquellos sectores donde hay señales de escasez de trabajadores. En cualquier caso, la información disponible muestra que el grueso de los aumentos de sueldos va en línea con lo pactado por los agentes sociales, lo que en alguna medida aleja el miedo del banco a los llamados efectos de segunda ronda. Tras la fuerte recuperación de 2022, el supervisor proyecta una normalización del crecimiento de los márgenes empresariales, respaldada por los primeros datos de 2023 y en parte debido al incremento de los costes salariales que deben afrontar.

Repunte de la inflación

A corto plazo, la inflación general está volviendo a repuntar por la subida de la cotización del petróleo y el final del efecto estadístico que provocaba la bajada de los combustibles ocurrida en la parte final de 2022. Alcanzaría un máximo del 5% en tasas interanuales a mediados del año que viene. Además, la supresión de las ayudas públicas contra la crisis energética hará que el IPC escale un poco en 2024 —los precios energéticos podrían subir hasta un 25% en primavera tras la retirada, apunta, algo que podría dejar entrever que quizás se haga de forma escalonada para evitar ese salto—. Y salvo por condiciones meteorológicas adversas —véase aceite y determinadas frutas y hortalizas—, el coste de los alimentos irá descendiendo en los próximos trimestres al abaratarse la energía y los fertilizantes.

El banco pronostica una gradual desaceleración de los precios no energéticos una vez se está acabando el proceso de traslación del encarecimiento de los insumos a los precios finales. Si bien esta senda de moderación se ha ido frenando en la inflación subyacente porque con el buen tiempo han aumentado tanto la demanda de ocio y hostelería como las alzas en sus costes salariales. Como resultado de estas fuerzas, en España el índice armonizado con Europa registrará una variación media del 3,6% en 2023 (cuatro décimas más que en las últimas previsiones, pero muy por debajo del 8,3% que se anotó el año pasado); la tasa subirá hasta el 4,3% en 2024 (siete décimas más), y disminuirá en 2025 al 1,8%.

En cuanto a los riesgos, el banco explica que los efectos de endurecer la política monetaria son difíciles de calibrar y podrían llevar a escenarios de mayor debilidad en la actividad y en los precios. Tampoco descarta el supuesto contrario: un enquistamiento de la inflación. Si esta sigue alta por ese repunte reciente de los precios energéticos, podría haber más demandas salariales y retroalimentarse. Y admite la posibilidad de que el deterioro de la economía china sea más profundo de lo anticipado. El complicado entorno geopolítico también podría presentar múltiples focos de inestabilidad, remacha. Respecto a la situación política en España, los indicadores de incertidumbre que usa el banco se encuentran niveles mínimos y no dan ninguna señal de riesgo.

Sigue toda la información de Economía y Negocios en Facebook y Twitter, o en nuestra newsletter semanal

Sobre la firma