Deuda empresarial con la banca: ¿bruta o neta?

Si se tiene en cuenta la deuda neta, los resultados que se obtienen para el conjunto de sociedades no financieras es que su posición neta frente al sistema bancario se ha mantenido prácticamente constante durante el año de pandemia debido a las razones expuestas a continuación

Mucho se ha escrito sobre el aumento de la deuda empresarial derivado de la pandemia, y de las medidas de apoyo financiero que fundamentalmente descansaron en un extenso programa de avales, a su vez mayoritariamente canalizado a través de préstamos bancarios. En este sentido, la publicación de las Cuentas Financieras de la Economía Española correspondientes al ejercicio completo de 2020 nos permite realizar algunos análisis interesantes sobre la dinámica de la deuda empresarial en ese periodo, y matizar algunas de las interpretaciones sobre el aumento de la deuda.

En particular queremos poner de manifiesto cómo, si en vez de deuda bruta se considera la neta (de tesorería), como es habitual en el análisis financiero empresarial, la deuda neta agregada del conjunto de empresas no financieras españolas no se ha incrementado durante la pandemia, en la medida en que el aumento de depósitos bancarios mantenidos por las empresas se ha incrementado prácticamente en la misma magnitud en que lo ha hecho la deuda bancaria de dicho agregado sectorial.

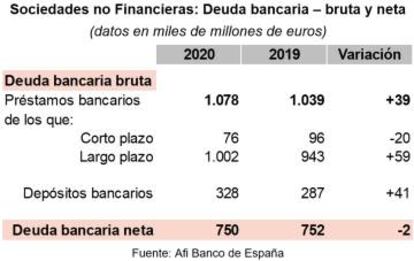

El cuadro adjunto recoge la posición financiera frente a los bancos del conjunto de sociedades no financieras españolas, al cierre de 2020 y su comparativa con 2019. Ciertamente se ha producido un fuerte incremento en la deuda bancaria, especialmente en la denominada a largo plazo, en detrimento de la de corto plazo. Sin duda alguna han pesado en dicha dinámica los programas de avales, y muy especialmente el primero, de mayor importe, que permitía financiar tanto nuevas inversiones como refinanciaciones de deudas existentes, en este caso con un importante alargamiento de plazos, en general concedidos a 4 o 5 años.

Esa gran relevancia de los avales en el incremento de la deuda empresarial con los bancos se pone de manifiesto si se considera el perfil temporal de dicha deuda durante el año: la práctica totalidad del incremento de la deuda tuvo lugar en el segundo trimestre del año, que es cuando se activó el primer programa de avales, por 100.000 millones, ejecutado también en dicho trimestre en un elevado porcentaje. En este sentido, cabe señalar que, sobre una concesión de crédito avalado en torno a 115.000 millones en el conjunto del año, el saldo de deuda se incrementa “solo” en 40.000, lo que indica que casi dos terceras partes de dicha financiación avalada fue destinada a la renegociación de deudas preexistentes.

Por otra parte, y como también ilustra el mencionado cuadro, las empresas incrementaron en 41.000 millones sus depósitos mantenidos en entidades financieras, incremento que también se produjo en su práctica totalidad en ese mismo segundo trimestre, tras el cual el saldo de depósitos se ha mantenido prácticamente constante.

En la consideración agregada del conjunto de sociedades no financieras se deduce, por tanto, que su posición neta frente al sistema bancario se ha mantenido prácticamente constante durante el año de pandemia. Evidentemente, ese comportamiento del agregado empresarial integra casuísticas muy diferentes entre diferentes sectores y/o tipos de empresas, con algunos de ellos muy adversamente afectados en su estructura financiera –es a ellos a quienes se dirigirán los recientemente aprobados programas de ayudas- pero en muchos otros sin duda se he debido producir una mejora en su posición financiera, ya que sólo así se explicaría la estabilidad registrada en el agregado.