La circularidad del análisis ortodoxo

La cronificación de excedentes empresariales plantea un desafío a la política económica

Las recién concluidas reuniones del Fondo Monetario Internacional, principal cita de los ministros de economía y banqueros centrales del mundo, centraron buena parte de sus debates en la desaceleración global. Esta es una cuestión crucial para la economía española que se enfrenta a la ardua tarea de seguir creciendo sin renunciar al superávit externo.

Como en otras ocasiones, el Fondo alerta de los riesgos del proteccionismo a la vez que anima a los gobiernos a realizar reformas para fortalecer la oferta, pero que no ahonden en las desigualdades (una cuestión cada vez más presente en el recetario, aunque sin la concreción que se merecería).

Sin embargo, los expertos son conscientes de las limitaciones inherentes a este tipo de políticas para reactivar la economía a corto plazo y saben que, sin medidas de estímulo a la demanda, crece la amenaza de un fin de ciclo abrupto. El problema es que los objetivos de contención de deuda pública no dejan margen de respuesta a la política fiscal, y que la política monetaria se está quedando sin munición.

En nuestro país, la creciente impotencia de la política económica se refleja en las cuentas financieras divulgadas esta semana por el Banco de España. Estas cuentas muestran que, por el lado de las familias, una nueva relajación monetaria y del crédito no es deseable. Su capacidad de ahorro se encuentra en mínimos, mientras que se extiende el recurso al crédito para mantener el nivel de vida. En 2018, la deuda de los hogares aumentó (en 1.900 millones de euros) por primera vez en una década, quebrando el proceso de saneamiento financiero emprendido desde el inicio de la crisis. Un abaratamiento adicional del crédito agravaría las tendencias en curso, abriendo un nuevo frente de vulnerabilidad. En el contexto actual, la única forma de seguir impulsando el consumo privado de manera sostenible es incrementando la renta de las familias, y no recurriendo al crédito.

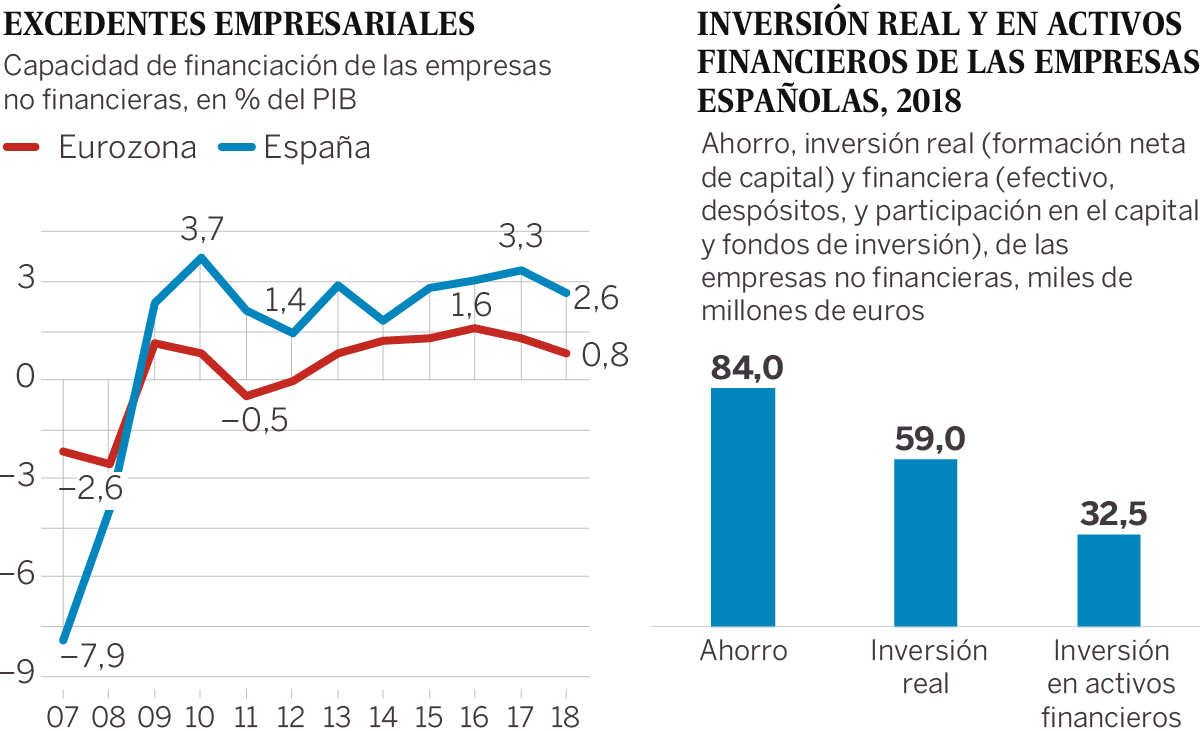

Las empresas, que gozan de una sólida posición financiera, están mejor posicionadas para responder a nuevos estímulos, ampliando capacidad productiva o adaptándola a la revolución de la tecnología digital. Sin embargo, no parecen interesadas en aprovechar el crédito barato para incrementar sus inversiones. En realidad, optan por mantener cuantiosos excedentes, que en 2018 se elevaron a cerca de 32.000 millones (datos de capacidad de financiación, que se obtienen restando la inversión de los beneficios empresariales netos de impuestos, cotizaciones y pago de intereses). Estos excedentes, que apenas se utilizan ya para desendeudarse, se quedan en los bancos (el total de efectivo y depósitos en las entidades aumentó en 10.000 millones), o sirven para comprar participaciones en capital y fondos de inversión (22.500 millones) entre otros activos financieros.

La situación excedentaria de las empresas es una “anomalía” que comparte nuestro país con otros de nuestro entorno europeo —en épocas anteriores sucedía lo contrario, es decir que las empresas recurrían a los mercados o a préstamos bancarios para cubrir sus necesidades de inversión—. Tampoco es una situación muy ventajosa, teniendo en cuenta los magros intereses recibidos por las empresas por sus inversiones financieras (apenas un 0,7% del total invertido, inferior a la inflación). La posición excedentaria de las empresas no financieras, y por qué no se movilizan más beneficios para invertir en la economía real, es uno de los principales puzles de la economía española y europea en general. En cualquier caso, parece inverosímil que la nueva ronda de operaciones de liquidez proyectadas por el BCE (TLTRO III), que consisten en facilitar la financiación bancaria de las empresas, vaya a tener un impacto significativo sobre la inversión.

En definitiva, no debemos sobreestimar la capacidad de acción del BCE, por si solo, para reactivar la economía europea y prolongar nuestra expansión. El Fondo recomienda mayor protagonismo de la política fiscal, pero recuerda que esto sólo es posible en países que disponen de un margen para ello. Un razonamiento circular, que pone de manifiesto el agotamiento de la ortodoxia en tiempos de cambio estructural.

Raymond Torres es director de Coyuntura en Funcas. En Twitter: @RaymondTorres

Préstamos a empresas

Según la encuesta préstamos bancarios del BCE, la demanda por parte de las empresas se redujo durante el primer trimestre del presente año. Son un 20% más las entidades que responden que disminuye la demanda para la inversión empresarial que aquellas que opinan lo contrario (sin cambios con el trimestre anterior). El principal factor que explica la débil demanda es la existencia de fuentes alternativas de financiación, lo que incluye los excedentes empresariales o el recurso al mercado mediante la emisión de bonos y acciones. El tipo de interés de los préstamos no es un factor limitativo.