El factor Infonavit y otras dudas sobre la financiación del Fondo de Pensiones del Bienestar

Expertos coinciden en que las fuentes de financiamiento no serán suficientes y también subrayan la falta de claridad de las reglas de operación

El Fondo de Pensiones del Bienestar del presidente Andrés Manuel López Obrador ya es una realidad. Sin embargo, el financiamiento de esta reforma, a través de varias fuentes, está en el centro del debate. No solo se trata del dinero de las cuentas de retiro inactivas de los mayores de 70 años por un monto de alrededor de 40.000 millones de pesos, sino que supone varias fuentes de financiamiento producto de reformas a varias leyes. Entre ellas, se incluye la Ley del Seguro Social, la Ley del Instituto del Fondo de la Vivienda para los Trabajadores (Infonavit) o la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) entre otro puñado de leyes y decretos.

López Obrador ha garantizado que con estos recursos y los provenientes del Instituto para Devolver al Pueblo lo Robado, así como las ganancias de las empresas paraestatales como el Tren Maya, se garantizará una pensión del 100% a las personas que ganan menos de 17.000 pesos al mes. “No dan para cubrir el 100% de las pensiones, entonces ahí van a tener que echar mano de un mayor gasto público y entonces se genera una mayor presión sobre las finanzas públicas”, dice en entrevista Gabriela Siller Pagaza, directora de Análisis Económico en Grupo Financiero Base.

El costo actual de las pensiones contra lo que se viene

Una de las premisas de López Obrador para impulsar este Fondo de Pensiones fue el esquema actual de ahorro para el retiro mediante Administradoras de Fondo para el Retiro (Afores). “Vamos a reparar el daño que causaron los gobiernos neoliberales que no quieren que se hable del tema, no quieren que se diga que los mismos que en 1997, [Ernesto] Zedillo en complicidad con el bloque conservador reformó la Ley de Pensiones, reformó la Constitución para que se redujera el monto de las pensiones que iban a recibir los trabajadores el monto de su jubilación, una gran injusticia”, manifestó en días pasados.

Sin embargo, el monto que desembolsa actualmente el Gobierno de México en el pago de pensiones mínimas garantizadas contempladas en la reforma que en 2020 también aprobó la administración de López Obrador, además de las jubilaciones ya existentes, han generado un aumento en el gasto público. De acuerdo con un análisis y proyecciones realizadas por el Centro de Análisis Multidisciplinario (CAM) de la Facultad de Economía de la UNAM, con base en cifras de la Secretaría de Hacienda, desde 2019 se ha superado el gasto en pensiones por un billón de pesos.

Para David Lozano Tovar, economista e investigador del CAM, la sostenibilidad del Fondo de Pensiones del Bienestar podría tardar hasta diez años. “Y eso, suponiendo que se dispone de todos esos recursos y suponiendo que las aportaciones de todos los proyectos de las que habla en la reforma fueran sostenibles”, menciona. “En los próximos años, va a haber un mayor número de pensionados por edad, y en los próximos años va a ser así”, comenta el académico de la UNAM.

Los 40.000 millones de pesos que se tomarán de las cuentas inactivas de los ahorros para el retiro tampoco serían suficientes. Moisés Pérez Peñaloza, director de Retiro y Bienestar Financiero para Latinoamérica en la firma AON, indica que ese primer monto no podrá tener repetición a lo largo de los años. “Sí, son 40.000 millones una sola vez, pero se van a acabar”, menciona. “Hablamos de una cantidad de un sistema que tiene más de 25 años de acumulación, que no se ha reclamado, pero que no se repetirá ni en el corto ni en el mediano plazo”.

“No es sostenible ni en el mediano ni en el largo plazo”, coincide Siller Pagaza. “De hecho, si el siguiente año no se recorta el déficit significativamente, creo que puede venir un recorte de un escalón en la calificación crediticia de México”, comenta la especialista económica.

La zona gris de los recursos del Infonavit

Otra de las fuentes de financiamiento para el nuevo fondo de pensiones son las cuentas inactivas del ahorro de los trabajadores de más de 70 años en el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit), similar a lo planteado con las Afores.

De acuerdo con datos presentados por el director del Infonavit en la Convención Nacional Bancaria en Acapulco, se trata de 2,2 millones de cuentas inactivas con recursos destinados a la vivienda por un monto estimado de 4.500 millones de pesos. “Con el Infonavit se trata de un problema de índole legal”, dice el investigador Lozano Tovar. “Se trata de muchos trabajadores que no ejercen su derecho a este recurso de vivienda, pero que no puede ser transferido si no es explícitamente por los trabajadores, es un problema legal”, indica.

Adicionalmente, el documento contempla como parte de la reforma a la Ley del Infonavit, que “el Consejo de Administración podrá emitir disposiciones de carácter general que deberá publicar en el Diario Oficial de la Federación y en el portal de Internet del Instituto a efecto de establecer parámetros y mecanismos para la individualización diferenciada de los intereses a las subcuentas de vivienda de las personas derechohabientes, previendo, al menos, el otorgamiento de un mayor interés a los trabajadores con cincuenta y cinco años de edad en adelante”, dice el documento de reforma aprobado por ambas cámaras legislativas.

De acuerdo con Pérez Peñaloza, esto traería un efecto negativo para los trabajadores jóvenes, pues se da prioridad a los de mayor edad o que estén más cercanos a su edad de jubilación. “Expresa que el Instituto tendría la facultad casi discrecional de una flexibilización, es decir, de todo el rendimiento que generó el fondo masivo del Infonavit sea priorizado para los mayores, y dando menos beneficios a los nuevos trabajadores”, indica.

Y además, hace énfasis en que los recursos que puedan ser trasladados de las cuentas de vivienda, también se harán por una única ocasión masiva y en menor proporción con el paso de los años. “Son recursos que no son consistentemente crecientes para cubrir el gran compromiso que se tomaría con la modificación de pensiones mínimas de garantía planteada”, reflexiona Pérez Peñaloza.

La utilidad de las empresas del Gobierno

La poca certeza que se tiene sobre los proyectos productivos del Gobierno, como el Tren Maya, Mexicana de Aviación, la liquidación de Financiera Rural, así como los recursos provenientes del Instituto para Devolver al Pueblo lo Robado plantean otra área gris para la viabilidad del Fondo de Pensiones del Bienestar de López Obrador.

“Los gobiernos del mundo, no nada más el de México, nunca ha sido tan eficientes como el sector privado, pues lo que buscan es que tengan un impacto social positivo, no una rentabilidad financiera”, dice Siller Pagaza. El propio López Obrador dijo unos meses antes de la inauguración del Tren Maya que las utilidades de este proyecto, que serían para el pago de pensiones, se empezarían a ver en seis años tras su puesta en marcha.

Para Lozano Tovar, las proyecciones sobre este proyecto son aún menos favorables. “El Tren Maya así como está ahorita, no generaría dividendos o no generaría ganancias o utilidades hasta dentro de 50 años, a menos de que promueva un proyecto de trenes de carga”, dice.

“Se ve complicado y tendremos que esperar que corran los tiempos, que las condiciones de los proyectos se modifiquen para bien y que empiecen a generar retornos positivos que pudieran ser fondeadores de estos, pero hoy mismo no se ven viables”, coincide Pérez Peñaloza.

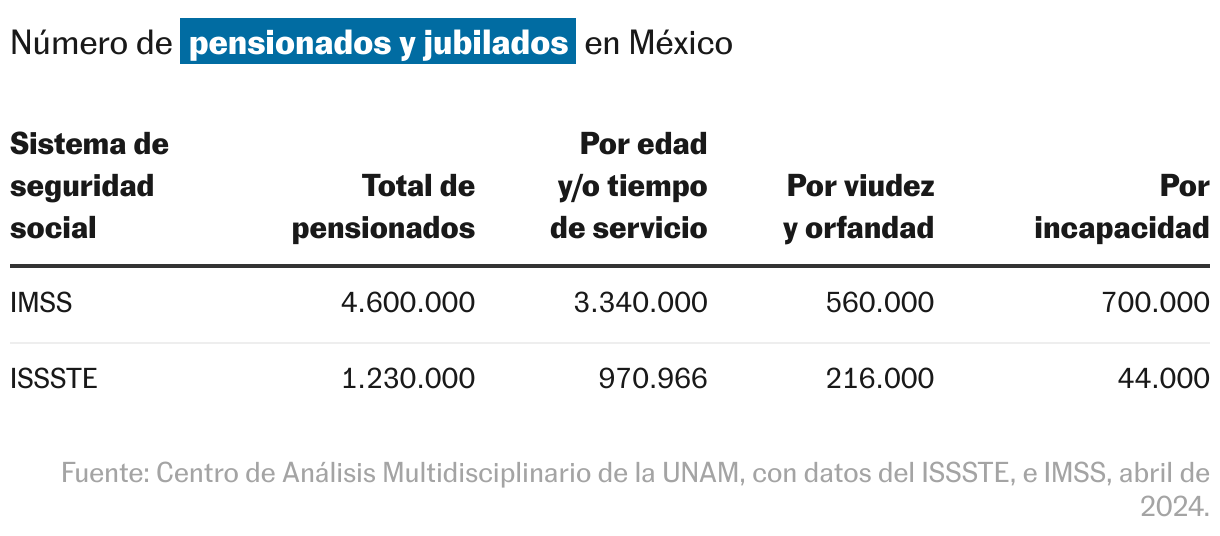

Mientras que López Obrador ha planteado que el primer pago de pensiones mediante este nuevo Fondo de Pensiones será el 1 de julio, aún quedan poco claras cuáles serán sus reglas de operación. Hoy en día, de acuerdo con los datos disponibles del IMSS y del ISSSTE, existen más de cinco millones de pensionados por edad, incapacidad o tiempo de servicio, mismos que se prevé que puedan aumentar rápidamente. “Si lo que van a hacer es subir la pensión mínima de garantía con una responsabilidad de las arcas federales, de alguna forma se está retomando algo similar a lo que migró en su momento hacia las Afores”, recuerda Pérez Peñaloza. “Esta elevación de la garantía lo que hace es una presión en el muy largo plazo y consistentemente en el tiempo para las arcas federales, para mantener ahora el pago de ese compromiso que se ha generado con esta reforma”, concluye.

Suscríbase a la newsletter de EL PAÍS México y al canal de WhatsApp y reciba todas las claves informativas de la actualidad de este país.

Sobre la firma