Europa aspira a revivir su industria de componentes

La región busca crear una cadena de producción continental para reducir una excesiva dependencia de Asia que genera problemas de suministro

El precio de los paneles solares es el doble que hace tres años. Y hemos visto cómo el coste del transporte desde Asia, fundamentalmente desde China, se multiplicaba por 10: un contenedor de 40 pies [12 metros] pasó de algo menos de 2.000 dólares la unidad a 18.000. Es uno de los suministros más estresantes que tiene nuestra compañía y que nos produce un alto nivel de inseguridad”.

José Luis Morlanes, consejero delegado del grupo Alter Enersun, explica así las dificultades que ha sufrido en los dos últimos años para adquirir módulos fotovoltaicos; primero por la pandemia, después por la tensión en la cadena de suministros y ahora por la guerra en Ucrania. Este es el único componente que no se fabrica en España y se importa principalmente desde China —con dos tercios del mercado—, pero también desde Vietnam, Corea del Sur, Malasia, Tailandia e Indonesia, y que supone el 35% del coste de un proyecto solar, según la Unión Española Fotovoltaica (Unef).

“El suministro de paneles a Europa está en manos de menos de 10 compañías. Los compradores hemos perdido poder de negociación. Las empresas asiáticas imponen sus condiciones, los precios se diferencian muy poco entre las distintas firmas, con el riesgo de una cultura contractual diferente y una cadena de provisión larguísima”, añade Morlanes, quien pide una política europea que recupere la fabricación en el continente.

Es lo que quiere el sector fotovoltaico español: reducir su dependencia de Asia gracias al impulso de una política de reindustrialización. “Que toda la cadena de valor, desde la producción de silicio hasta el montaje final, se realice en España; ese es el desafío”, proclama José Donoso, director general de Unef. Aunque la intención no es cubrir toda la demanda, aclara Donoso, sino 3 o 4 gigavatios (GW) al año. “Nos permite que no nos quedemos colgados en una crisis; queremos un mercado competitivo, no una autarquía”, subraya.

Hasta el 65% del coste de una planta fotovoltaica podría ser suministrado por empresas españolas, recuerda. Incluso muchas de ellas son líderes mundiales: dos figuran en el top 10 de fabricantes globales de inversores y tres en el de seguidores. Pero es insuficiente, sobre todo en un proceso de transición energética. El Consejo Europeo de Fabricantes de Energía Solar cree que al menos el 75% de la demanda solar en Europa debería cubrirse con producción nacional. Esto implica construir 60 GW de capacidad de fabricación en la UE para 2026.

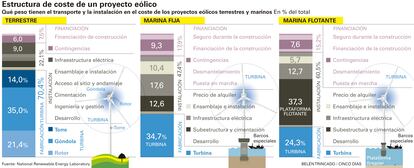

Una situación similar sufre la eólica. “El aumento de los precios del acero, del transporte y los cuellos de botella en la cadena de suministro encarecen las turbinas. Los fabricantes están absorbiendo estos costes adicionales, cuando sus contratos con los promotores no están indexados debido al tiempo que transcurre entre el pedido de un aerogenerador y su entrega real”, ilustra Tomás Romagosa, director técnico de la Asociación Empresarial Eólica (AEE).

Además, China comienza a comer terreno. “Casi todos los aerogeneradores que se instalan en Europa se fabrican en la UE, pero los fabricantes chinos empiezan a recibir pedidos porque sus precios son más competitivos”, avisa. Romagosa cita también las medidas arancelarias y de antidumping de terceros países, o las políticas proteccionistas de países como EE UU, que ha impuesto un gravamen del 73% a la importación de torres eólicas de España, expulsando del mercado americano a los fabricantes.

Plan del Gobierno

En respuesta al reclamo del sector y debido a la debilidad competitiva que supone esta dependencia en plena crisis energética, el Gobierno anunció a principios de este mes, en el Foro Solar de Unef, que España va a liderar un proyecto de interés comunitario (IPCEI, por sus siglas en inglés) para fomentar la fabricación de paneles solares en Europa. “Tenemos que conseguir más autonomía estratégica y seguridad energética”, defendió en la cita Sara Aagesen, secretaria de Estado de Energía. Mientras que Joan Groizard, director del Instituto para la Diversificación y Ahorro de la Energía (IDAE), adelantó en dicho encuentro que ya están en conversaciones con otros Estados miembros para presentar en breve a la Comisión Europea una propuesta sólida. La intención es atraer fondos europeos.

“Tenemos una oportunidad y una limitación porque esos recursos vencen en tres años y debemos abordar antes las inversiones”, admite Donoso, quien considera que una buena parte de los proyectos tiene que venir de financiación propia. Morlanes calcula que el desarrollo de esta industria puede tardar entre 5 y 10 años. “Tiene que ser un objetivo europeo, como se ha hecho con las baterías”, insiste. No hay aún previsiones sobre inversión ni empleo.

Pero las fotovoltaicas agregan otras peticiones. Que el volumen de fabricación esté en torno a los 5 GW mínimo; que la fábrica se encuentre lo más cerca de un mercado demandante de inversiones fotovoltaicas; que los materiales (aluminio, vidrio, plástico) estén próximos a la instalación; que la propia solar sirva para abastecer de energía a la planta y así abaratar los costes energéticos; incentivos fiscales, beneficios en la adjudicación de las subastas y una financiación más ventajosa por favorecer la producción local, detalla Christopher Atassi Morales, CEO de Gonvarri Solar Steel. Demandas a las que se suma la eólica. “Urge un replanteamiento estratégico a escala nacional y europeo para defender a los principales sectores industriales como la eólica y conseguir que las fábricas, los centros de producción y los de desarrollo tecnológico permanezcan en España”, sostiene Romagosa.

Pese a los cuellos de botella en la cadena de suministro, el despliegue de la solar no se ha frenado. “Los años 2020, 2021 y 2022 han sido los de mayor instalación solar en España. La potencia instalada pasó de 8,7 a 17,8 GW, sin contar el autoconsumo”, apunta Alejandro Labanda, director de transición ecológica de beBartlet, quien ve también positivo contar con dicha industria para una mayor autonomía de España y la UE.

Otros materiales críticos

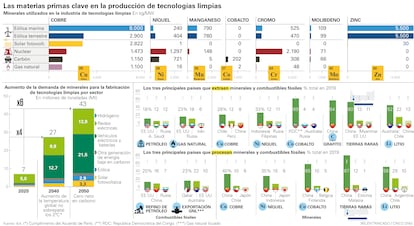

El panel fotovoltaico no es el único componente que escasea en España y Europa. Hay varios minerales —litio, silicio, cobre, cobalto, níquel, aluminio, grafito, zinc— que son imprescindibles en la fabricación de tecnologías limpias y cuya extracción y procesado están concentrados en muy pocos países, con China otra vez a la cabeza.

Un informe reciente de la Agencia Internacional de la Energía, The Role of Critical Minerals in Clean Energy Transitions, indica que una estructura solar o eólica y un coche eléctrico necesitan más minerales que otra de combustibles fósiles. Así, por ejemplo, una instalación eólica requiere nueve veces más que una planta de gas. El organismo calcula que en 2040, de cumplirse los objetivos del Acuerdo de París, la demanda global de cobre y tierras raras aumentará un 40%; la de níquel y cobalto, un 60%-70%, y la de litio, un 90%. En 2050, ese consumo se multiplicará por seis.

En el caso de la UE, Bruselas estima que la demanda de tierras raras, utilizadas en imanes permanentes para vehículos eléctricos, tecnologías digitales o generadores eólicos, y que provienen en un 98% de China, podría multiplicarse por 10 de aquí a 2050. Ante esta perspectiva, se teme que llegue una futura crisis de materiales similar a la que se sufre hoy con el gas ruso.

Sin embargo, Julián Cubero, analista sobre cambio climático de BBVA Research, asegura que se van a potenciar antes estrategias que favorezcan la seguridad energética: “Diversificando las cadenas de valor con proveedores alternativos, favoreciendo la eficiencia en el uso de materiales mediante la I+D, impulsando el reciclaje para su reutilización y fortaleciendo la gobernanza de un comercio internacional abierto y no discriminatorio”.

Y que, de producirse una crisis, sería distinta. “Las de energía fósil, como la actual, son agudas por la desaparición de una parte de la oferta, mientras que las de minerales serían más persistentes al afectar tanto al combustible como al equipamiento, con impacto en precios al alza, pero efectos menos inmediatos, y con márgenes de actuación a través de la economía circular”, explica.

“No podemos pasar de una dependencia fósil de unos países a otra de materiales. Mientras no tengamos una presencia más fuerte en las materias primas y los procesos productivos de la transición, estaremos en una posición de debilidad que hay que corregir”, opina Labanda.

Para “evitar caer en la misma trampa que con el petróleo y el gas”, según la presidenta de la Comisión Europea, Ursula von der Leyen, el Ejecutivo comunitario anunció la promulgación de una ley europea de materiales críticos —en consulta hasta el 25 de noviembre y que se prevé que entre en vigor en el primer cuatrimestre de 2023— y de un fondo (por un monto aún sin fijar) para reducir esa dependencia. El Gobierno español, en línea con Europa, aprobó en agosto una hoja de ruta que, entre otros objetivos, busca fomentar la industria de materias primas minerales de carácter estratégico para la transición energética y digital.

Iniciativas solares en marcha

Ya hay varios proyectos en marcha para reindustrializar Europa. La empresa Meyer Burger ha abierto una fábrica de células y módulos solares en Alemania, con una capacidad inicial de 400 megavatios (MW). Su intención es ampliarla a 3 gigavatios (GW) en 2024 y hasta cinco a largo plazo. La inglesa Oxford PV cuenta con una de 100 MW en la región alemana de Brandeburgo que produce células tándem, silicio cristalino y perovskita.

En Francia, la start-up Carbon impulsa una gigafactoría de 5 GW cuya apertura está prevista para 2025. Y en España, Aurinka proyecta instalar otra con capacidad para 300 MW si resulta ganadora de un concurso convocado por el Miteco para la reconversión de la central térmica de Andorra. Destaca también la Iniciativa Solar Europea, con el apoyo de la Comisión Europea y EIT Innoenergy, para la producción de toda la cadena de valor, desde el polisilicio hasta los módulos, con una capacidad prevista de 20 GW para 2025.

Mientras que Enel Green Power ha obtenido financiación europea para escalar su fábrica de células y paneles bifaciales en Catania (Sicilia) desde los 200 MW hasta los 3 GW. Además, resaltan más iniciativas en Noruega y Portugal.

Sobre la firma