El precio del seguro del coche sube y sube: estos son los motivos

Las compañías suben las tarifas ante la mayor siniestralidad y el aumento de gastos médicos. Las asociaciones de consumo aconsejan comparar ofertas

María Piñeiro lleva 15 años sin dar un parte a su compañía, pero hace un par de semanas le comunicaron que su póliza a terceros se incrementaría un 11% en la renovación prevista para abril. Es bastante más de lo que creció la inflación en 2023 (3,1%). A Sara Gómez le ha pasado lo mismo con su seguro a todo riesgo, que pasará de 680 a 718 euros, un 5% de subida.

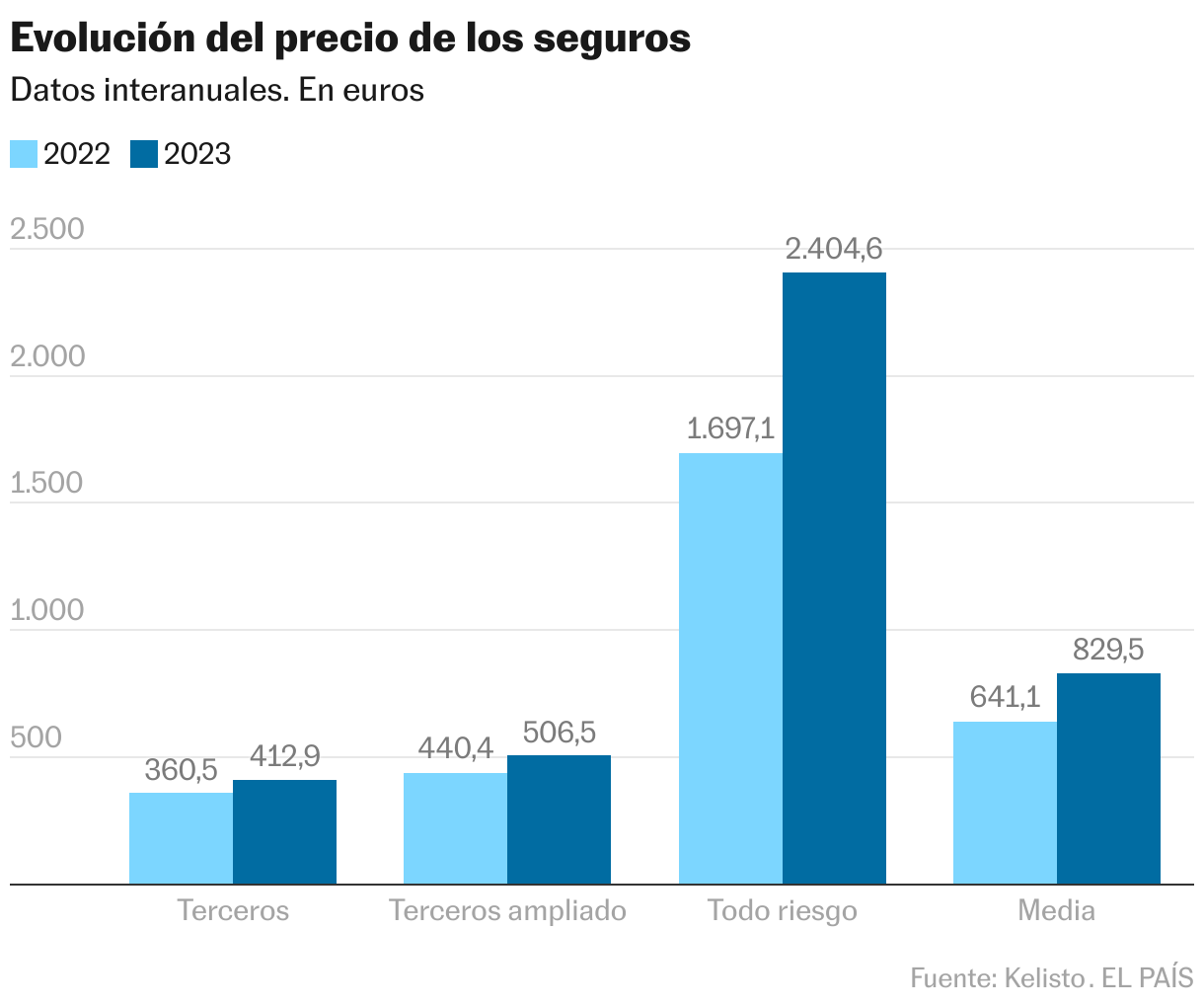

Las tarifas de los seguros de automóvil conducen cuesta arriba y la duda está en saber cuándo pisarán el freno. En el comparador Kelisto hacen un seguimiento mes a mes y han detectado ascensos sorprendentes: el todo riesgo sin franquicia se ha disparado un 40%, según sus datos, hasta los 2.405 euros de media, y las tarifas a terceros superaron el 14% de alza en 2023, hasta los 418 euros. Javier Martínez, portavoz de seguros de la empresa, aprecia que en febrero ha habido un cambio de tendencia hacia la moderación, pero descarta la vuelta a las guerras de precios de antaño que estimulaban el mercado con ofertas más agresivas. “Ahora la tendencia es la contraria, con subidas importantes que pueden funcionar como efecto disuasorio para clientes con un perfil de riesgo mayor, como los jóvenes”. En otras partes del mundo también está ocurriendo. En Estados Unidos, según The New York Times, el aumento de 2023, del 20,6%, ha sido el mayor salto en precios de este producto desde 1976.

Ocurre que la carretera de los seguros de automóvil se llena de curvas. Una primera explicación está en que los automóviles son ahora más caros, por eso sus seguros también lo son. Pero esa no es la razón principal que esgrime el sector en España, donde el parque automovilístico peina canas.

Las compañías argumentan que en los últimos dos años se ha descompensado el precio de las pólizas frente al riesgo que estaban cubriendo como consecuencia “del fuerte incremento de los costes de reparación provocado por la inflación”, señalan desde Línea Directa. Entre 2019 y 2023, cifran, el IPC de mantenimiento y reparación ha acumulado un alza del 18%. “Además, el baremo de lesiones, que fija las indemnizaciones por los daños corporales derivados de accidentes de tráfico y que está vinculado al IPC, acumula por su parte un incremento del 16,8% en ese mismo periodo”. Las tarifas estaban tardando en ponerse al día. En parte porque muchas compañías disfrutaron de un saludable colchón durante la pandemia, cuando los accidentes bajaron al mínimo histórico mientras el país se confinaba.

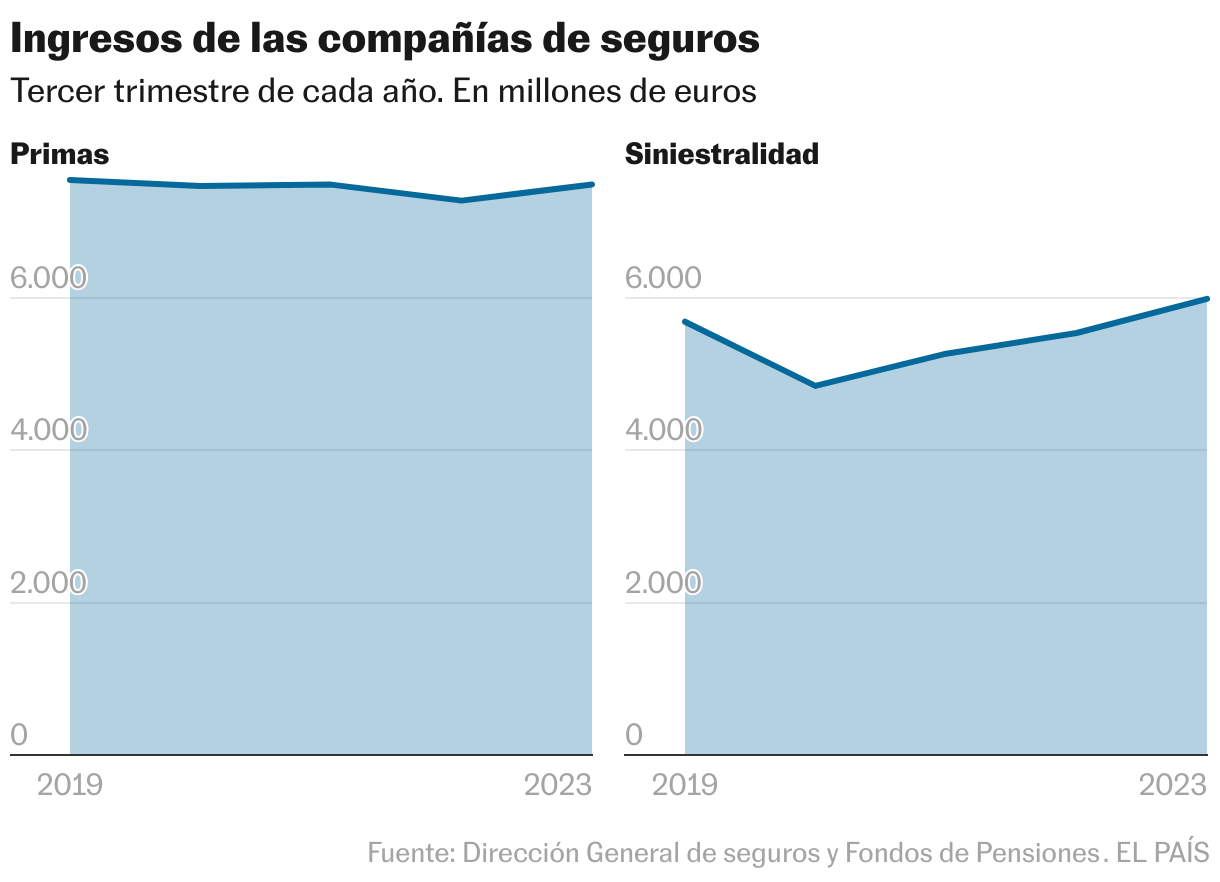

En 2020, la diferencia entre los ingresos por las primas de automóvil y los gastos por la siniestralidad llegaron a los 2.600 millones y tres años después, esa diferencia fue de solo 1.500 millones. Desde Unespa, la patronal, responden que el resultado técnico de las aseguradoras del automóvil ha caído un 66% entre 2022 y 2023. “Hay que tener en cuenta que el seguro en general, y el del automóvil en especial, se encarga de gestionar directamente la reparación del vehículo y pagarla. Por ello, no es ajeno a la presión inflacionista”, señalan.

También explican que en el monto total de las primas cobradas (de todos los seguros de automóvil) apenas subieron un 2,9% en 2023 respecto a 2022, mientras que la comparación con 2019 refleja una caída del 0,77%. Pero eso puede deberse a que hay menos automóviles asegurados o a que se contratan productos más asequibles.

El director del ramo de automóviles de otra aseguradora importante que no quiere ser mencionada explica que lo que ocurre es resultado de un cóctel de muchas variables. “En 2019 las cuentas técnicas del mercado no eran las mejores de la serie histórica, había un chiste en el gremio que decía: “La prima media se ha convertido en la mitad de la prima”. Si comparabas lo que se cobraba por un todo riesgo en 2010, pagabas bastante más que en 2019 por el mismo producto”.

La prima media expuesta, como técnicamente llaman a la tarifa en el sector, no era suficiente en algunas compañías para equilibrar el ratio combinado, que es la métrica que se utiliza para medir la rentabilidad de los seguros poniendo en relación los ingresos y los costes. En las principales compañías ese ratio ha crecido, (cuando supera el 100% la empresa pierde dinero) e incluso sobrepasando el nivel de equilibrio.

Conductores enfadados

Los conductores, en cambio, ven que llueve sobre mojado. Porque a la ronda de inflación que ha erosionado su bolsillo se le suman ahora sorpresas desagradables en un producto del que no pueden escapar si no quieren quedarse, literalmente, tirados en la cuneta.

Rubén Sánchez, desde Facua, recuerda que si una póliza no recoge entre sus condiciones un mecanismo concreto de actualización de la tarifa, cuando esta revisión se realiza se pueden estar modificando las condiciones de la póliza. Y si esos cambios son unilaterales, “la Ley de Contrato de Seguro indica que la aseguradora tiene que avisarte del cambio con dos meses de antelación”. Por tanto, cree, “argumentar que sube el precio porque sube la siniestralidad solo es válido para nuevos contratos o para usuarios a los que les notifican el cambio con esos dos meses”. Desde la OCU aconsejan que, en ese tiempo, si uno no está de acuerdo con las nuevas tarifas, “empiece a pedir presupuestos en otras aseguradoras para renegociar su póliza”.

Un contexto de partida desfavorable; unos años en los que las tarifas se congelaron o incluso bajaron y una vuelta a la actividad frenética, con mayores desplazamientos y accidentes, ha coincidido con un aumento de los costes medios de las piezas, que se ceba con las que más se reponen, señalan desde el sector. Lo que no dicen las compañías es si los aumentos de precios están haciendo que sus clientes se trasladen desde unas mayores coberturas a los productos más económicos.

Las empresas, por su parte, se intentan apretar el cinturón. Línea Directa empezó el año pasado a aplicar un plan que consiste en ajustar las tarifas de forma individualizada, ajustadas al riesgo de cada cliente “no de forma generalizada”.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma