Guindos advierte de un repunte de la inflación en los próximos meses

El vicepresidente del BCE advierte de los primeros síntomas de deterioro en la calidad de activos de la banca

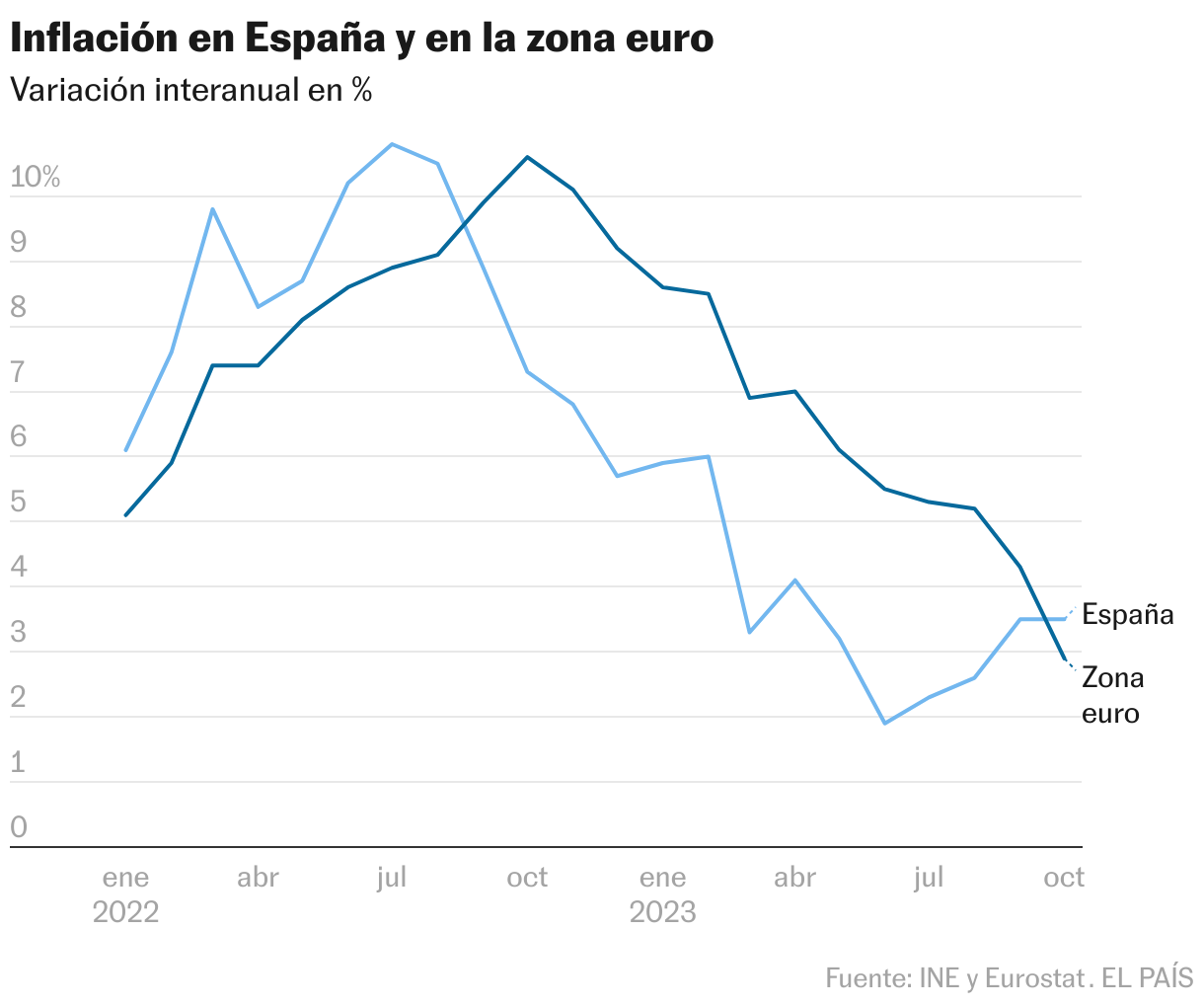

La borrasca de precios elevados que desde hace tiempo atormenta a la Unión Europea podría alargarse más de lo esperado. La tasa de inflación de la zona euro, que ha seguido una trayectoria descendente durante los últimos 12 meses y que cayó de manera sustancial tanto en septiembre como en octubre, situándose en el 2,9%, probablemente registre un “repunte temporal” en los próximos meses al desaparecer del cálculo interanual los efectos de base, según ha advertido el vicepresidente del Banco Central Europeo (BCE) Luis de Guindos. “Esperamos este rebote a medida que los efectos de base del fuerte aumento de los precios de la energía y los alimentos en el otoño de 2022 desaparezcan del cálculo interanual”, ha concretado el exministro español de Economía durante una conferencia en Fráncfort celebrada este lunes.

A pesar del esperado repunte, Guindos ha subrayado que el BCE considera que el proceso desinflacionario general “continuará en el medio plazo”. En cualquier caso, ha reconocido que los precios de la energía siguen siendo una importante fuente de incertidumbre en medio de las crecientes tensiones geopolíticas y el impacto de las medidas fiscales, así como en el caso de los precios de los alimentos, que podrían verse sometidos a presiones al alza debido a fenómenos meteorológicos adversos y a la crisis climática.

En cuanto a la inflación subyacente, que excluye en su cómputo a los productos energéticos y alimentos no procesados, y cuya estimación preliminar en la zona euro apunta al 4,2% en octubre —y 5,2% para España en el mismo mes—, el exministro español de Economía ha advertido de que las presiones sobre los precios internos siguen siendo fuertes y están cada vez más impulsadas por las subidas salariales y la evolución de los márgenes de beneficio.

Si bien la mayoría de métricas sobre expectativas de inflación a largo plazo se sitúan en torno al 2% —que es el objetivo del BCE—, Guindos ha señalado que algunos indicadores siguen siendo elevados y es necesario seguirlos de cerca. “Hoy en día, la inflación es significativamente más baja, pero todavía se espera que se mantenga demasiado alta durante demasiado tiempo”, ha resumido el economista. Este es un mantra que comparte con su compañera de fórmula, la presidenta del Eurobanco, Christine Lagarde, quien durante un evento organizado por el Financial Times el pasado viernes incidió en la importancia de que los Estados sean prudentes desde el punto de vista fiscal, ya que un desembolso excesivo podía obligar al BCE a volver a subir los tipos de nuevo para contrarrestar el efecto de un mayor gasto público.

Asimismo, Guindos ha recordado que las perspectivas de crecimiento de la economía de la zona euro se han deteriorado aún más, a medida que el impulso del crecimiento mundial se desacelera y unas condiciones financieras más estrictas pesan cada vez más sobre la inversión y el gasto de los consumidores. De este modo, después de que en el tercer trimestre el PIB de la eurozona cayese un 0,1%, el vicepresidente del BCE ha advertido de que las señales apuntan a que la producción manufacturera se mantiene firmemente en territorio contractivo, mientras que el sector de servicios se ha debilitado aún más. Según el índice PMI, que mide la salud económica de ambos sectores, las fábricas han frenado su producción debido a una fuerte desaceleración en la demanda del bloque.

“Es probable que la economía de la zona del euro se mantenga débil en el corto plazo”, ha señalado, aunque confía en que se fortalecerá nuevamente en el medio plazo, a medida que la inflación sige cayendo, los ingresos reales de los hogares se recuperan y la demanda de exportaciones de la zona del euro se estabiliza. Por otro lado, ha advertido de que, en este contexto, se comienzan a detectar señales de que el mercado laboral comienza a debilitarse, cuando hasta ahora su resiliencia ha sido un punto positivo para la economía de la eurozona. En este sentido, ha señalado que se están creando menos empleos nuevos.

Deterioro del financiamiento

El segundo máximo representante del BCE ha destacado que el sistema bancario de la zona euro ha sido una fuente de resiliencia durante las recientes turbulencias, mientras que su rentabilidad ha aumentado con las subidas de tipos, si bien comienzan a apreciarse los primeros signos de deterioro en la calidad de activos.

“Si bien los indicadores de calidad de los activos han sido sólidos durante el último año, los primeros signos de deterioro se están volviendo visibles, particularmente en las empresas más pequeñas y en algunos sectores como el inmobiliario comercial”, ha apuntado. Guindos ha subrayado que mientras que la rentabilidad corporativa se ha mantenido bien, las tasas de interés más altas están pesando sobre la capacidad de servicio de la deuda de las empresas más vulnerables.

“Una economía debilitada podría resultar un desafío para las empresas con altos niveles de deuda, ganancias moderadas y bajos índices de cobertura de intereses”, ha señalado, indicando que las empresas inmobiliarias “son particularmente vulnerables” a las pérdidas derivadas de la actual desaceleración de los mercados inmobiliarios comerciales de la zona del euro. De este modo, si bien la exposición de los bancos a estos mercados es comparativamente baja, las pérdidas en este segmento podrían actuar como un factor amplificador en caso de un shock más amplio, ha advertido Guindos, añadiendo que los hogares, especialmente aquellos con ingresos más bajos y en países donde predominan hipotecas variables, se están viendo cada vez más presionados por las subidas de tipos. En España el número de hogares con este tipo de hipotecas ronda el 43% de contratos.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal