¿Cómo financiamos el próximo salto de la deuda pública?

La emisión de ‘coronabonos’ se ha defendido como la vía más clara, pero no hemos de olvidar otras como los programas de asistencia financiera del Mecanismo Europeo de Estabilidad

Los informes nacionales e internacionales de previsión económica emitidos tras el inicio del brote pandémico están proyectando caídas del PIB para España en torno al 10% en 2020, en las estimaciones menos pesimistas[1]. Estos escenarios contemplan medidas de desconfinamiento gradual a lo largo del segundo trimestre de 2020 y ausencia de rebrote de la pandemia en la segunda mitad del año[2]. En tal caso, en 2021 se produciría un rebote del PIB que podría compensar entre la mitad y dos tercios de la caída producida este año, gracias a la parte de la actividad económica que hubiera conseguido sobrevivir al confinamiento, así como a las decisiones de gasto de inversión aplazadas en el tiempo y a la activación de proyectos empresariales paralizados con la pandemia. La previsión de consenso del panel de Funcas del mes de mayo y la del Gobierno en la Actualización del Programa de Estabilidad 2020-2021 se sitúan en esta línea para ambos años.

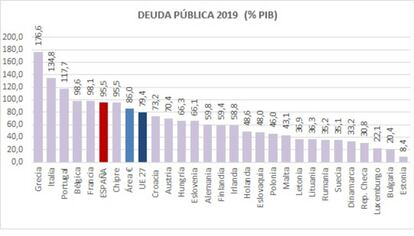

Sólo por el efecto de la contracción del PIB en 2020 (en los escenarios menos desfavorables), los 1,19 billones de euros de deuda pública española registrada al final de 2019 pasarían de suponer el 95,5% del PIB nacional (que en 2019 se cifraba en 1,25 billones de euros), al entorno del 106%. A ello habrá que añadir un 10% de déficit proyectado para este año por los organismos de previsión y por el propio Gobierno, lo que llevaría la deuda pública a un nivel superior al 115% del PIB al final de 2020. Todo ello sin incluir el montante de las líneas de crédito público destinadas a mantener la liquidez de empresas y autónomos, que no computan como déficit y se financian directamente con deuda pública, y los aplazamientos de impuestos durante los meses de inactividad económica que definitivamente no sea posible recaudar.

En 2021, el repunte previsto del PIB nominal, cercano al 7%, amortiguaría en parte el salto de la ratio de deuda respecto al PIB de 2020. Pero el déficit público previsto para 2021, de una magnitud estimada del 7% del PIB, mantendría la deuda pública en niveles no inferiores a los de 2020, suponiendo que no se aprobaran nuevas medidas de gasto público. En 2021, por otro lado, podrían incrementarse las ejecuciones de avales públicos por impagos de las líneas de crédito oficial, que contribuirían directamente al incremento adicional de la deuda pública.

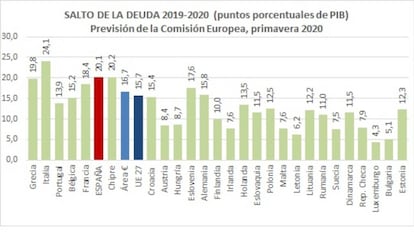

Este salto de deuda previsto para España ha planteado la cuestión de su financiación y, dado que este incremento se producirá también en el resto de la UE en proporciones similares[3] (aunque con cierta tendencia a ser mayor en los países que parten con mayores niveles de deuda en 2019, como se comprueba en los dos siguientes gráficos), ha reabierto el debate sobre la puesta en marcha de mecanismos de solidaridad o mutualización a nivel de la UE.

La emisión de los llamados “coronabonos” se ha defendido desde el principio de estas conversaciones como la vía más clara hacia una eventual deuda pública europea. No obstante, no hemos de olvidar que hay otras vías de pseudomutualización, más asumibles para los países contrarios a esta propuesta. Una de ellas, que sin embargo ha sido fuertemente criticada por los defensores de una mutualización más ambiciosa, son los programas de asistencia financiera del Mecanismo Europeo de Estabilidad (MEDE). Esta vía se planteó tras el acuerdo del Eurogrupo del pasado 9 de abril con el recurso a la denominada Línea de Crédito de Condiciones Reforzadas (ECCL)[4], dirigida a financiar únicamente los gastos directa o indirectamente relacionados con la crisis sanitaria, hasta un montante máximo del 2% del PIB para cada Estado miembro. Esta sería la única condicionalidad de este mecanismo (término que despierta los recelos de los países potencialmente prestatarios de esta u otras líneas de financiación del MEDE). Y es esta cuestión, la de la condicionalidad, la que parece será la cuestión esencial del plan de recuperación, una vez superado el brote epidémico.

Sin embargo, esa supuesta condicionalidad asociada a un plan de reequilibrio del déficit y la deuda en los próximos años vendrá determinada, en cualquier caso, por las reglas y procedimientos habituales del Pacto de Estabilidad, por más que su aplicación se haya flexibilizado al aplicar la cláusula de salvaguardia para permitir el recurso al gasto público extraordinario en apoyo de la recuperación tras la crisis provocada por la COVID-19. Esta flexibilización de los objetivos de déficit y deuda pueden alejar el temor a un ajuste impuesto (vía Memorando de Entendimiento, como hace diez años) como condición para el acceso a otras líneas MEDE orientadas a la recuperación económica. Pero también debemos hacer memoria y autocrítica, y relativizar la supuesta rigidez y dureza de la supervisión europea durante el programa de ayudas al sector financiero. En 2009, España entró en un procedimiento de déficit excesivo que se ha prolongado hasta 2018, con tres prórrogas[5] que supusieron otras tantas revisiones de las sendas de consolidación fiscal, ante los reiterados incumplimientos de los objetivos de estabilidad.

En lo referente al ajuste de la deuda pública, España pasó entre 2008 y 2013 del 40% al 95% del PIB, manteniéndose en estos niveles hasta la actualidad, sin que las supuestas rigideces del Pacto de Estabilidad hayan sido efectivas en la reducción de dichos niveles. Esto significa que, incluso en los recientes años de crecimiento económico (en los que la tasa española ha sido superior a la de la zona euro), el volumen de nuestra deuda pública no ha dejado de crecer, y únicamente gracias al crecimiento del PIB nominal se ha conseguido reducir ligeramente la ratio, aunque en menor medida que la mayoría de socios europeos. Sólo una vez corregido el déficit excesivo en 2018, cuando éste se situó por debajo del 3% del PIB, España entró en el mecanismo transitorio de supervisión de los superávits primarios[6], para ir reduciendo los riesgos a medio y largo plazo de la sostenibilidad de la deuda pública derivados del envejecimiento demográfico.

En definitiva, a pesar de esta flexibilización de las reglas fiscales y de la huida de una condicionalidad asociada a un programa de rescate del MEDE, se hace difícil pensar en cualquier instrumento de mutualización de deuda pública en la UE que no conlleve exigencias de saneamiento de las cuentas públicas equivalentes, al menos, a las que requiriese el recurso al MEDE, o a las que exigieran, como alternativa, los mercados financieros por la vía de la elevación de la prima de riesgo. Si para la integración en el euro se establecieron criterios de convergencia nominal, tendría sentido que también se exigieran algunos compromisos de evolución de las cuentas públicas para la creación de un tesoro europeo con capacidad de emitir deuda compartida.

Por más que la mutualización de la deuda fuera deseable para reforzar la UE, la evolución reciente de la deuda pública en España e Italia no parece una buena carta de presentación para tal propuesta, y no disipa los temores de otros países sobre el riesgo moral, es decir, sobre la relajación de los incentivos a una reducción suficiente (siempre que fuera posible estimar qué reducción pudiera considerarse como tal) de la deuda pública. Tampoco cabe pensar que el recurso a la compra masiva de deuda por el BCE para aliviar la carga de intereses asociada a la elevación de la prima de riesgo vaya a eximir a los países de unos requerimientos de saneamiento fiscal, en cuanto sea posible.

Por otro lado, el MEDE es un mecanismo conocido y con experiencia previa en rescates, lo que en una depresión como la que se avecina puede tener sus ventajas. Y se trata, no lo olvidemos, de una entidad de carácter público, creada y participada por los Estados miembros de la UE. Si los temores del recurso al MEDE se fundamentan en una eventual pérdida de soberanía fiscal, ésta es en todo caso inherente a una deuda pública excesiva, se financie como se financie.

Tampoco conviene olvidar las lecciones de la última recesión. En aquella ocasión, la crisis de la deuda soberana fue calificada por el presidente del Consejo Europeo como un “giro inesperado” de la crisis financiera que la precedió, e impulsó definitivamente el pacto fiscal y la creación del MEDE, que articuló los programas de asistencia a Grecia, Irlanda, Chipre, Portugal y España. Esta experiencia adquirida puede ser muy útil frente a una nueva crisis en la que la incertidumbre, más que entonces, constituye el principal elemento de consenso entre los economistas.

El FMI y el Banco de España no descartan un serio riesgo de agravamiento de las perspectivas económicas. Y como decimos, algunos de los escenarios más favorables para 2020 ya han sido superados por la evolución de la pandemia. El FMI plantea tres escenarios más desfavorables, con reducciones del PIB mundial en 2021 de hasta el 8% adicional respecto al escenario base. Es decir, que la recesión podría ser peor, las políticas fiscales podrían no dar los resultados esperados y la deuda pública respecto al PIB podría dispararse todavía más, sin que hoy por hoy podamos asegurar que estemos a salvo de “giros inesperados” en el nuevo escenario de depresión que hagan necesario acudir a cualquiera de los mecanismos de financiación disponibles. En todo caso, cualquier vía requerirá esfuerzos para no elevar la deuda pública respecto al PIB hasta niveles que provoquen el recelo de otros socios hacia cualquier fórmula de salida coordinada de la crisis, y que se tornen insostenibles para las próximas generaciones. Es cuestión de garantizar una doble solidaridad, europea e intergeneracional. Simplemente, es demasiado pronto, y la situación demasiado difícil, como para descartar a priori instrumentos, mecanismos y alternativas de financiación atendiendo a una supuesta soberanía fiscal que se ve erosionada por el propio salto de la deuda.

*Juan Manuel Andrés Jovani es asesor facultativo de las Cortes Generales, economista (U. de Zaragoza), licenciado en Políticas (UNED) y Dea (UNED-UCM-IEF)

[1] Más concretamente, el Informe de Perspectivas Económicas Mundiales del FMI de abril de 2020 pronosticaba una variación del PIB del -8% para España este año, bajo el supuesto de que la pandemia remite en el segundo semestre y las medidas de confinamiento pueden ser gradualmente levantadas. La previsión de la Comisión Europea de principios de mayo en un escenario similar era del -9,4%.

[2] En algunos casos, los supuestos más favorables han quedado superados. El Banco de España estimaba una caída del PIB de hasta un -9,5% si el confinamiento duraba ocho semanas, y en un escenario de 12 semanas de confinamiento, estimaba el impacto entre el -12,4% y el -13,6%. La AIReF estimaba también a principios de mayo un impacto del -8,9% suponiendo el fin del confinamiento el 15 de mayo, y con una recuperación gradual a partir de ese momento. Si se produjera un rebrote estacional en otoño, con un mes más de confinamiento, la caída podría llegar al -11,7%

[3] Según las citadas previsiones de primavera de la Comisión Europea.

[4] Que figura entre las líneas de crédito precautorias del MEDE, no sujetas a la condicionalidad de un programa de asistencia financiera, o a un rescate propiamente dicho.

[5] En un principio, el procedimiento de déficit excesivo (PDE) abierto en 2009 a España debía concluir en 2011. El agravamiento del déficit y las crisis de deuda en la UE obligaron a prolongarlo hasta 2013, con un endurecimiento de la senda de ajuste, que tampoco fue posible cumplir, dando lugar al programa de asistencia financiera y a la firma del Memorando de Entendimiento (MoU). Finalmente, en agosto de 2016 el Consejo Europeo aprobó una nueva senda de ajuste del déficit estructural hasta 2018, negociada con el nuevo Gobierno popular, salvando una multa por incumplimiento de los objetivos de estabilidad.

[6] Este mecanismo se previó para los países que salieran de un procedimiento de déficit excesivo (PDE), cuando lograran situar el mismo por debajo del 3% del PIB, en el caso de que no hubieran logrado durante el ajuste reducir su deuda hasta niveles sostenibles.

Archivado En

- BCE

- Crisis económica coronavirus covid-19

- Coronavirus Covid-19

- Crisis económica

- Coronavirus

- Pandemia

- Recesión económica

- Bancos

- Virología

- Enfermedades infecciosas

- Epidemia

- Coyuntura económica

- Unión Europea

- Enfermedades

- Microbiología

- Organizaciones internacionales

- Europa

- Medicina

- Relaciones exteriores

- Banca

- Finanzas

- Biología

- Salud

- Ciencias naturales

- Ciencia

- Alternativas

- Blogs