Los mexicanos, desprotegidos ante el cambio climático: ¿y ahora, quién podrá defendernos?

Agencias de riesgo crediticio y expertos de la industria aseguradora advierten de que la protección de la población no aumenta como sí lo hacen los daños de los fenómenos meteorológicos y desastres naturales

EL PAÍS ofrece en abierto la sección América Futura por su aporte informativo diario y global sobre desarrollo sostenible. Si quieres apoyar nuestro periodismo, suscríbete aquí.

En un país en el que ocurre un sismo mayor a 7 grados cada año y medio, y en el que 40% del territorio está expuesto a un riesgo catastrófico, sobre todo por sus más de 15.000 kilómetros de costas, solo siete de cada 100 hogares mexicanos cuenta con un seguro contra daños. A esto hay que añadirle el efecto potenciador del cambio climático, que expone a las personas a desastres naturales cada vez más frecuentes y más destructivos. Conforme el calentamiento global aumenta también lo hace la regularidad y severidad de daños de los fenómenos meteorológicos. Y la fragilidad de México y de su población es un hecho.

Sin embargo, ante el nivel creciente de riesgos, la población está desprotegida. Así lo han señalado agencias de riesgo crediticio y expertos en la industria aseguradora que advierten que en el país prevalece la baja penetración de los seguros, la falta de estrategias por parte del Gobierno para atender la mayor exposición a desastres naturales e, incluso, una disminución en los recursos destinados a su protección.

“El papel del Gobierno puede y debe ser más protagónico”, a través de fondeo, campañas de concientización y medidas de protección civil, señala Carlos Arenas, representante de LIMRA en México, una asociación que representa a más de 1.200 aseguradoras en 70 países. En el contexto global, México es uno de los países más vulnerables ante el cambio climático, según el Banco Mundial: 68,2% de la población mexicana y 71% del producto interno bruto (PIB) son proclives a sufrir los efectos adversos de este fenómeno.

Más concretamente, Arenas advierte que 40% del territorio nacional está expuesto a un evento catastrófico. Entre los más frecuentes y severos están los fenómenos hidrometeorológicos como lluvias, ciclones tropicales, huracanes e inundaciones. Pero también se esperan sequías más extremas. Desde 2020, varias regiones del país han pasado de una sequía severa a extrema o excepcional, según el Servicio Meteorológico Nacional de México y hasta 87,5% del territorio ha sufrido algún nivel de escasez de agua.

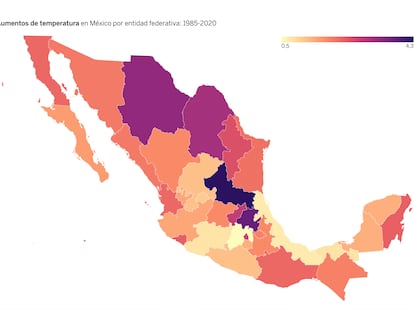

Por otro lado, se estima que entre 2015 y 2039 las precipitaciones en el país se reducirán hasta 20% y la temperatura anual aumentará entre 1,5 grados centígrados 2 grados en el norte del país, refiere Eugenia Martínez, líder de Seguros de la calificadora de riesgos Fitch Ratings. El aumento en estos eventos ha elevado las pérdidas económicas alrededor del mundo. La experta refiere un reporte del Instituto Swiss Re que menciona un aumento de 58.000 millones a 185.000 millones de dólares entre 1980 y 2020.

De hecho, para la industria aseguradora en México, nueve de los 10 siniestros más catastróficos pagados tienen que ver con el cambio climático, entre ellos los huracanes Wilma, Odile y Gilberto, los sismos de 2017, las lluvias torrenciales en Tabasco y las heladas en Sinaloa. “Quiere decir que efectivamente hay una recomposición de la frecuencia y severidad de los eventos naturales catastróficos”, dice Martínez.

Sin aumento en los recursos de prevención

Pero, ante este panorama, los recursos que la actual administración federal destina a paliar los efectos de los eventos meteorólogicos no van en aumento. En julio de 2021, la Secretaría de Hacienda anunció la desaparición del Fondo de Desastres Naturales (Fonden) junto con otros fideicomisos, con el argumento de malos manejos de los recursos de parte de funcionarios. El objetivo al crearlo hace 25 años fue ayudar a las poblaciones afectadas por fenómenos naturales.

En una conferencia matutina en septiembre del año pasado, el presidente Andrés Manuel López Obrador explicó que las ayudas del Gobierno para los damnificados por los desastres llegarían de manera directa, a través de censos. “Estamos atendiendo mejor que nunca a los damnificados”, dijo. La reducción de recursos no se hizo esperar. En 2021, el gasto para atender desastres naturales cerró en 14.500 millones de pesos (unos 724 millones de dólares), la mitad del promedio anual gastado en el sexenio de Enrique Peña Nieto, según información del centro de análisis México Evalúa.

Al final, lo que no alcance a cubrir el Estado sale del bolsillo de las personas, los dueños de las casas y de los comercios y empresas. Y, en las catástrofes naturales, los más pobres son los que están más expuestos a mayores pérdidas, dice Arenas.

Los terremotos de 2017 causaron pérdidas por 61.000 millones de pesos (más de 3.000 millones de dólares), pero solamente la mitad fueron cubiertos por algún seguro, según la Asociación Mexicana de Instituciones de Seguros (AMIS). En este país, la cultura de la prevención de riesgos a través de los seguros no ha logrado afianzarse entre la población.

La penetración de los seguros en México calculada a partir de la suma del total de primas —el costo de los mismos— es de 2,4% del PIB, menor que otros países latinoamericanos con ingresos per cápita similares, como Chile y Colombia, según mediciones de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Una muestra de ello son los seguros para auto: pese a que es obligatorio tener uno que cubra los daños a terceros, solo 32% del parque vehicular en México tiene uno. Apenas el 18,5% de la población tiene seguro de vida y 9,7% uno de gastos médicos mayores, según la AMIS.

En el caso de seguros para casa habitación, que protegen el patrimonio de las personas ante accidentes y desastres naturales, aunque a los mexicanos les lleva 20 años ahorrar para comprar una vivienda, solo siete de cada 100 casas están aseguradas, sin contar las hipotecas que por su diseño tienen atado un seguro.

El costo de estos productos es la segunda razón para no adquirir uno, según la Encuesta Nacional de Inclusión Financiera 2018. Sin embargo, según Carlos Arenas, en los seguros para casas, con el pago de 8.000 pesos al año (algo menos de 400 dólares) se puede asegurar un inmueble de 3 millones de pesos (unos 150.000 dólares).

Aunque el precio es uno de los factores que aleja a los mexicanos de los seguros, los eventos catastróficos por el cambio climático pueden llevar a su aumento. “La severidad de estos fenómenos significa que el seguro puede volverse más caro y mucho más difícil de adquirir para las poblaciones que están menos protegidas por éstos”, dice Yelhis Hernández, directora general de Lloyds México, que provee servicios de reaseguro.

Paradójicamente, el encarecimiento de los seguros se compensaría si más personas se aseguraran pues el costo de los siniestros se repartiría entre una mayor base de asegurados. El reto para las compañías de seguros está en el diseño de productos enfocados a la población de menores ingresos y a jóvenes.

“Desde la calificadora necesitamos ver que las compañías generen un mayor apetito en abrirse a estos tipos de riesgos. Quizás esto es la oportunidad de pronto de generar un producto agrícola o un producto [enfocado en] terremotos en Ciudad de México”, dice Eugenia Martínez de Fitch.

Pero antes que nuevos productos, los entrevistados coinciden en la importancia de generar una mayor conciencia en la importancia de la previsión. “Hay que educar a las poblaciones vulnerables. En parte la baja penetración tiene que ver con la ausencia de conocimiento de los beneficios de los seguros”, dice Yelhis Hernández.