La guerra de precios se sube a la alta velocidad

El Gobierno ve competencia desleal de Ouigo contra Renfe mientras la tarifa media de los trenes cae en medio de una larga batalla

Corría el mes de mayo de 2021. La francesa Ouigo, participada por la pública SNCF, irrumpía en el sector ferroviario español, hasta entonces coto particular de Renfe. En tres años, las estaciones han acogido muchos más trenes de alta velocidad, han experimentado una auténtica explosión de la demanda y los precios se han desplomado allí donde el AVE se mide con la francesa e Iryo, el operador con capital italiano. Desde luego, el número de pasajeros se ha disparado: las tres empresas sumaron un total de 31,8 millones de viajeros en 2023, un 35% más que en 2022 y otro 42% respecto a los 22,4 millones que subieron a la alta velocidad de Renfe en 2019, cuando era la única opción. Son los efectos que, a simple vista, se están dando en los corredores Madrid-Barcelona, Madrid-Levante y Madrid-Sur, donde se concentra la batalla, que ha derivado ahora en un sonado choque entre el Ministerio de Transportes, del que dependen el administrador de la infraestructura (Adif) y el operador dominante (Renfe), y la firma de bajo coste gala.

El ministro Óscar Puente acusa a Ouigo, más agresiva en su oferta de precios, pero con menor presencia en la red, de realizar prácticas de dumping (trabajar a pérdidas para ganar cuota). Si alguien está dispuesto a asumir números rojos de esa manera, el objetivo de abrir una competencia entre iguales podría desvirtuarse.

“Entendemos que están llevando prácticas profundamente desleales”, dijo el ministro. “Mi deber es proteger a Renfe, porque protegiendo a Renfe estoy protegiendo el transporte ferroviario en nuestro país. Esa es la razón de que sea necesaria una empresa pública de transporte”, zanjó. “Es la primera vez que nos reprochan tener precios bajos”, respondió la compañía. “El modelo funciona con factores de ocupación a partir del 90%, y eso está conseguido”, señaló su directora general, Helene Valenzuela, al tiempo que prometía que “la política de precios bajos no va a variar”.

Haya base o no para las acusaciones, lo cierto es que la marca francesa ha encadenado 31 millones de pérdidas en 2021 y 36 millones en 2022. En ese periodo, mantuvo sus tarifas a partir de 9 euros para mayores de 14 años y un precio único de 7 euros para los menores. ¿Eso es legal? Fuentes jurídicas advierten de que el supuesto ilícito de abuso de mercado solo sería imputable a un operador dominante (lo que Ouigo no es), mientras que el de precios predatorios (soportar pérdidas con el objetivo de expulsar a un competidor) “es muy difícil de demostrar, especialmente en la fase de lanzamiento de un nuevo jugador”.

En cuanto a la sombra de duda sobre el sostén de Ouigo vía subvenciones francesas gracias a la participación del Estado en ella, la compañía se defendió días atrás negando cualquier tipo de ayuda pública. Sea como sea, el Ministerio de Transportes de Puente espera ahora las cuentas de 2023 para decidir si cabe denunciar por prácticas contra la competencia en caso de que las pérdidas vuelvan a ser cuantiosas.

El conflicto entre ministerio y empresa trae a debate los efectos reales de la liberalización sobre los precios. En el mundillo, se afirma que “el secreto mejor guardado por las operadoras es el de sus tarifas medias”, en palabras del máximo responsable de una de estas compañías. Todos alardean de precios increíblemente bajos, pero estos suben conforme se va agotando el aforo y se acerca la fecha de partida del tren. Es lo que los especialistas en estrategia comercial denominan revenue management (gestión de ingresos), habitual en el sector aéreo o en el hotelero.

Entre los expertos, los hay que confían en que se replique en España el caso italiano, donde la entrada de Italo frente a Trenitalia supuso un salto en la demanda y unas rebajas que han sacado a miles de coches de corredores como el Roma-Milán. También hay quien teme que una larga guerra de tarifas acabe reventando los márgenes operativos, amenace la supervivencia de las empresas, limite el interés de nuevos competidores y lastre la calidad de los servicios.

“Antes se solía comercializar una primera y una segunda clase”, recuerda el profesor de Economía de Deusto Business School Massimo Cermelli, “ahora la tecnología permite conocer la forma de actuar del consumidor y anticiparse con la política de precios”. Con los más bajos que se ofertan mucho antes del viaje se garantiza un alto factor de ocupación en las primeras fases de la comercialización. “La empresa se asegura cuota de mercado con las tarifas competitivas, y fía la captación de mayor rendimiento a las compras realizadas por los muchos viajeros que son menos oportunistas, que suelen moverse por necesidad o por negocios”, añade Cermelli.

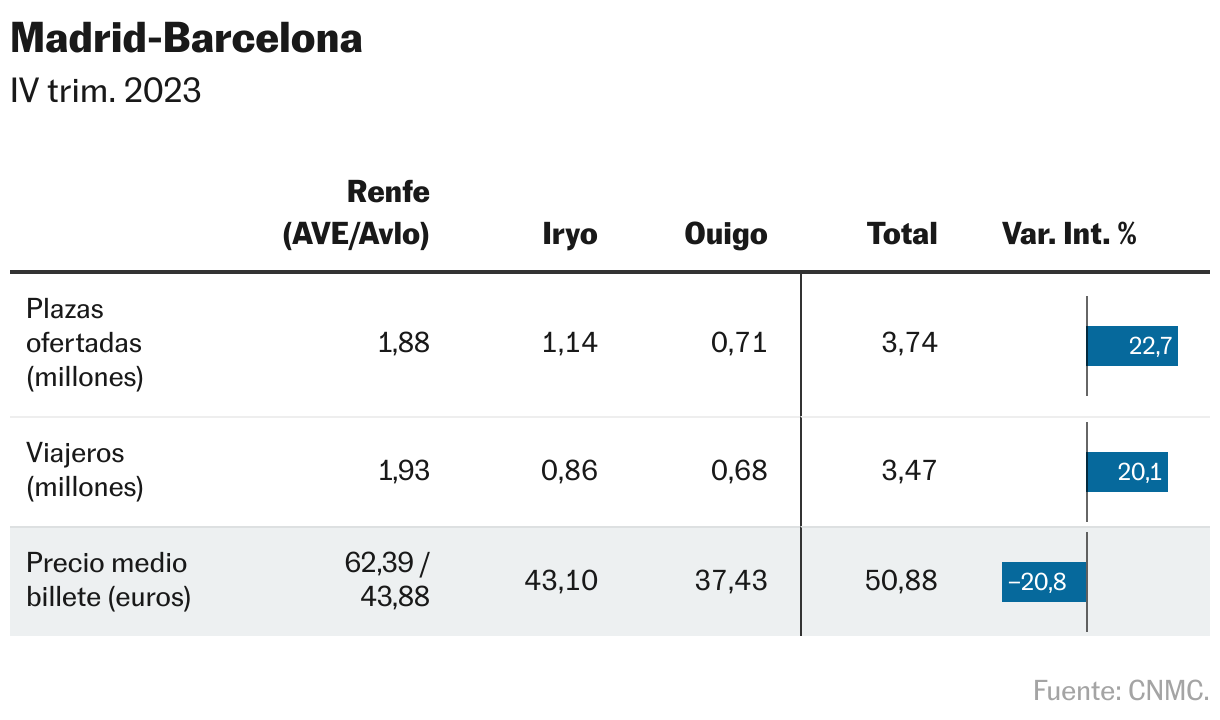

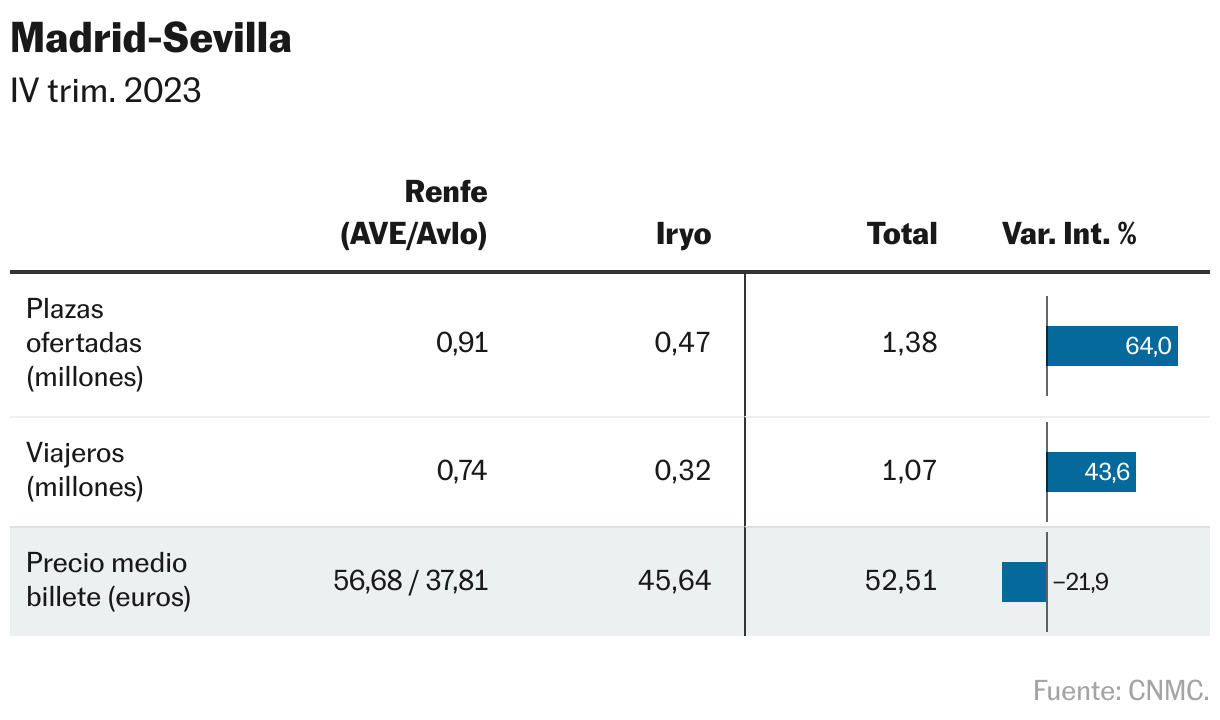

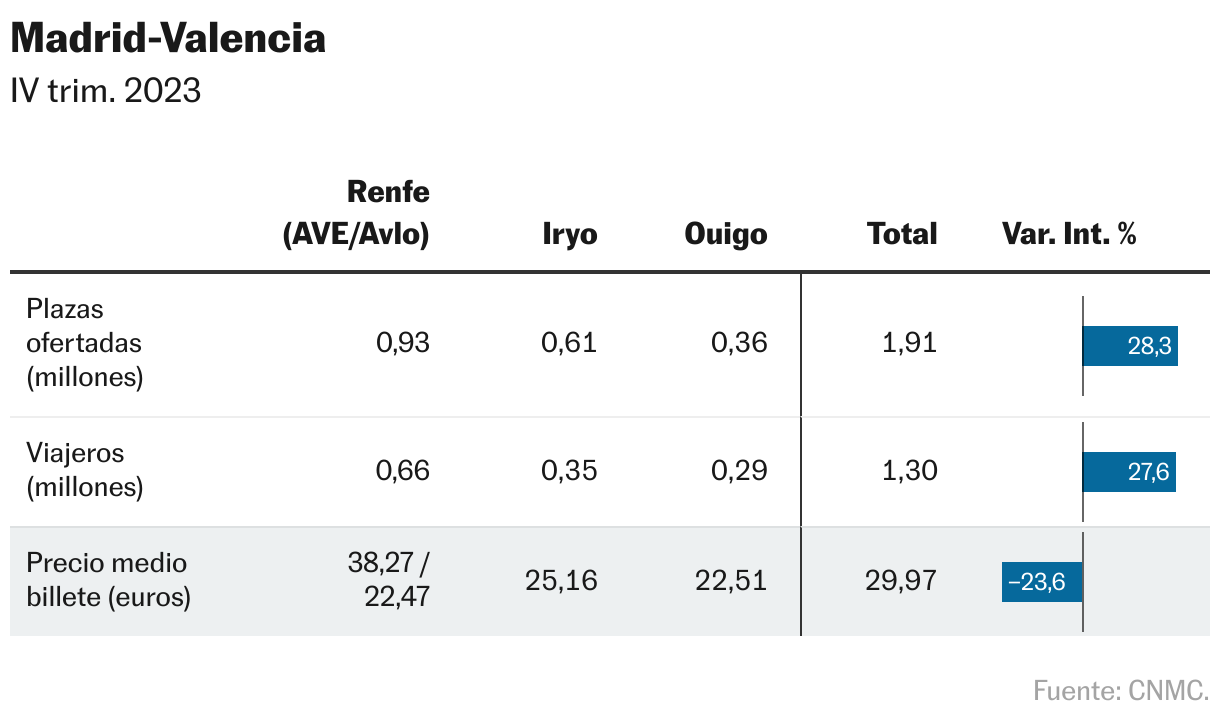

Lo que sí está claro es que el primer tren de piso doble de Ouigo que rodó en el corredor Madrid-Barcelona, junto a la posterior entrada de Iryo, generó una tensión comercial inexistente hasta 2021, pero también subió a la alta velocidad a millones de personas. El último informe de la CNMC sobre los efectos de la competencia, del 21 de marzo, constata que el tráfico de viajeros en alta velocidad subió un 28,8% en el cuarto trimestre de 2023 frente al mismo periodo de 2022, hasta los 8,48 millones. El número de plazas ofertadas, por su parte, se incrementó un 34,2%, con 10,35 millones. La derivada es el desplome de los precios medios, según el regulador: bajaron un 20,8% interanual en los servicios Madrid-Barcelona; casi un 22% en el Madrid-Sevilla y casi del 24% en los viajes entre la capital y Valencia.

Por su parte, la plataforma independiente de venta de billetes Trainline sostiene que ahora cuestan un 65% menos que en 2019, antes de la liberalización, en el eje Madrid-Barcelona. En ese mismo estudio se advierte que un 54% de los españoles demandan competencia en nuevas rutas.

Trainline lleva años pidiendo que se vaya incluso más allá en beneficio del consumidor. Ha sido de las plataformas favorecidas en enero por la decisión de la Comisión Europea de fomentar la igualdad de acceso de los distribuidores independientes a la oferta comercial de las operadoras (horarios, tarifas, prestaciones, etcétera). Con ello se crea un nicho de negocio para intermediarias y se favorece la capacidad de elección del viajero, lo que debería calentar aún más la pugna en las vías. Pero desde su trinchera, las tecnológicas también reclaman poder vender billetes con una remuneración “justa” por parte de las firmas ferroviarias, un punto en el que han tenido a buena parte de las operadoras en contra.

El director de Relaciones Gubernamentales de Trainline en España, Guillermo Serrano, ve en la tramitación de la Ley de Movilidad Sostenible una oportunidad para acabar con el vacío normativo. Y, como mediador en la comercialización de billetes, opina que “lo normal es que los precios se estabilicen en los ejes españoles más maduros y se produzca un importante ajuste en las rutas que reciban a nuevas compañías”.

Pelea por la cuota de mercado

El presidente de Renfe, Raül Blanco, ha llegado a reconocer en público su preocupación por los márgenes operativos. Al cierre del pasado ejercicio, Renfe retenía una cuota de mercado del 50,6% en el eje Madrid-Valencia, un 55,5% en el Madrid-Barcelona y supera el 70% en el resto de las líneas en las que pelea con uno o dos rivales. Y esto no acaba más que empezar: Ouigo tiene previsto conectar este primer semestre Madrid con Valladolid, Segovia, Cuenca, Elche y Murcia, y llegará hasta Sevilla y Málaga y Córdoba en el segundo semestre.

Su presidente para España, Alain Krakovitch, explicó el 21 de marzo en rueda de prensa que los precios bajos son posibles gracias a un modelo de negocio basado en la eficiencia en costes y la alta ocupación. Lo previsible es que en 2023 se repitan los números rojos, y es en este 2024 cuando se espera el equilibrio.

Eso está por ver. La Comisión Nacional de los Mercados y la Competencia (CNMC) pone de manifiesto un empeoramiento del 40% en los ingresos medios por viajero y kilómetro operado en los ejes Madrid-Barcelona y Madrid-Valencia, hasta los 7,63 y 7,1 céntimos de euro por viajero y kilómetros, respectivamente, frente a los que se daban cuando el AVE estaba en solitario.

Cermelli, desde Deusto, habla de círculo virtuoso que se alcanzará cuando el marco de competencia sea perfecto: “La oferta estimula la demanda y los precios y servicios se vuelven competitivos, lo que es bueno para el consumidor. También gana el Estado por los mayores ingresos por cánones y se agiliza la amortización de lo invertido en la red”. El profesor remata con la ventaja ambiental: “Con la red ya construida, el tren de alta velocidad es muchísimo más sostenible que la carretera”.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma