Repunte de precios del comercio marítimo por la crisis del mar Rojo: “Estamos en prealerta”

La ruta entre Shanghái y Róterdam se encarece un 16% respecto a la semana pasada y aviva el temor a que el conflicto geopolítico en Oriente Medio acabe impactando a empresas y consumidores

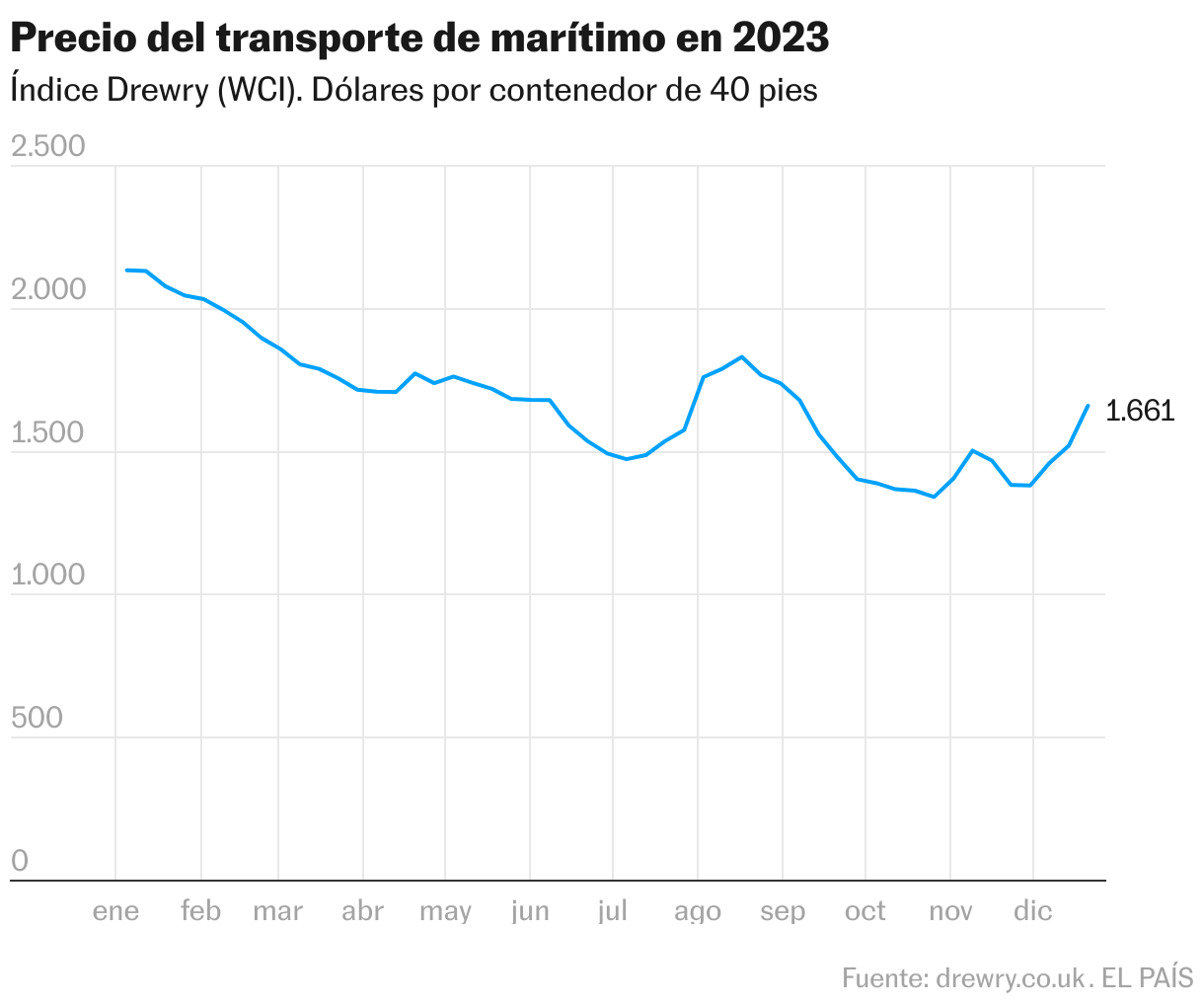

Los mercados van asumiendo que la crisis desatada por los ataques de la milicia huthi a los buques de carga que intentan atravesar el mar Rojo puede ir para largo. Primero subieron con fuerza en Bolsa las acciones de las empresas navieras, al interpretar los inversores que el anuncio de muchas de ellas de que tomarán rutas más largas para esquivar a los rebeldes yemeníes les generará jugosos ingresos extra con cargo a sus clientes. Ahora, los índices que miden los precios de las rutas ya empiezan a recoger sustanciales aumentos de precios. El World Container Index publicado este jueves por la consultora marítima Drewry calcula un incremento medio semanal del 9% en el coste de transportar un contenedor de 40 pies, máximos de tres meses, y ese porcentaje se eleva hasta el 16% en el trayecto Shanghái-Róterdam, el mayor puerto de Europa y principal punto de entrada y salida de las mercancías desde y hacia China.

Un puñado de compañías europeas y asiáticas mueven el grueso del comercio marítimo. La italo-suiza MSC, la danesa Maersk, la francesa CMA CGM, la china COSCO, la alemana Hapag-Lloyd y la taiwanesa Evergreen son, por ese orden, los principales actores. Todas han anunciado que habrá desvíos de barcos hacia el Cabo de Buena Esperanza, en el sur de África, una ruta que alarga entre 9 y 14 días el tráfico de mercancías entre Asia y Europa. ¿Significa eso que la situación comercial es crítica y los precios van a subir? No todavía. Los pedidos para la campaña de Navidad se hicieron con mucha antelación y ya están en almacenes y estanterías. Y el lunes, la Autoridad del Canal de Suez informaba en un comunicado de que entre el 19 de noviembre y el 17 de diciembre, solo 55 barcos habían elegido la ruta más larga rodeando África, frente a los 2.128 que cruzaron por Suez.

Es cierto que las navieras hicieron pública su intención de cambiar de ruta el 15 de diciembre, por lo que sus consecuencias probablemente se notarán más en las próximas semanas. Hapag ha avisado de que hasta final de año serán 25 sus buques portacontenedores que sortearán la zona, y en su comunicado más reciente Maersk afirma que estudiarán “caso por caso” qué dirección tomarán los futuros barcos que naveguen por allí. Si EE UU, que encabeza la misión internacional Guardián de la Prosperidad para frenar los ataques, logra pacificar el área, todo puede quedar en un susto, pero la operación no está todavía plenamente desplegada.

Por eso, Jordi Espín, responsable de Relaciones Estratégicas del European Shippers Council, es decir, de las empresas que pagan a las navieras por llevar su carga, dice al teléfono que todavía no ha cundido el pánico, aunque sí admite una calma tensa y costes adicionales. “Estamos en prealerta. Ocurren cosas, hay desvíos, las navieras piden recargos, hay más tiempo de tránsito y más inestabilidad, pero las empresas han aprendido la lección de la pandemia y no están pidiendo más por pánico a no tener su producto, con lo que no se está produciendo el llamado efecto látigo”.

A partir de aquí, hay varios posibles escenarios. En el mejor de los casos, la milicia huthi se da por satisfecha con la resonancia global de su acción de apoyo a Palestina, o elude el choque con EE UU y sus aliados, y detiene los ataques, lo cual devolvería poco a poco la normalidad al comercio marítimo global. Pero hay otros más negativos, como advierte por correo electrónico Carsten Brzeski, economista de ING. “Si la situación empeora, provocaría más tensiones en el comercio mundial, precios más altos y un retorno parcial de lo que vimos cuando el Canal de Suez fue bloqueado por el petrolero Ever Given. No se trata de un regreso de los problemas en la cadena de suministro como los de 2020 o 2021, sino simplemente de otro acontecimiento no deseado de cara a 2024″. En resumen, uno de esos cisnes negros tan corrientes últimamente, que sobrevuela el final del curso y el comienzo del nuevo ejercicio.

Hay que poner en contexto la escalada de precios. El precio medio de transportar un contenedor es un 17% superior al de 2019, antes de la pandemia, pero pese al aumento de esta semana, aún siguen muy por debajo de los años locos de 2020 y 2021, cuando multiplicaban casi por 10 los actuales. Entonces, las navieras ganaron más dinero que nunca: todo lo que flotara y fuera capaz de transportar algo era una máquina de generar efectivo.

Ole Hansen, jefe de estrategia en materias primas de Saxobank, explica por qué se desinflaron. “Los precios altos normalmente curan los precios altos y la fortaleza de los últimos años ha llevado a un mercado de contenedores con exceso de capacidad debido a la llegada de barcos de nueva construcción, a lo que se une también la actual debilidad económica que ha reducido los volúmenes transportados”. Es un fenómeno muy común en otros campos, por ejemplo el del petróleo: cuando sus precios subían, proliferaban los nuevos yacimientos, y al inundarse el mercado de crudo, los precios caían.

20.000 buques

Jacob K. Clasen, antiguo CEO de Danish Shipping, la potente patronal danesa de navieras, y ahora analista de la entidad, recuerda la importancia de la ruta por Suez. “Teniendo en cuenta que más de 20.000 buques, aproximadamente el 12% del comercio mundial, transitan anualmente por el Canal de Suez, cualquier interrupción, como evitar la ruta del Mar Rojo, puede provocar retrasos para las empresas y los consumidores”.

En su opinión, eso no se traducirá en una escalada inflacionista relevante. “Los costes del transporte marítimo constituyen solo una fracción del precio final de la mayoría de los productos. En consecuencia, incluso si hubiera un aumento en las tarifas al contado de los contenedores, digamos, de un 20-30%, el impacto resultante en el precio de la mayoría de los productos de consumo sería relativamente menor”, tranquiliza.

También hay que tener en cuenta que el precio que oscila es el de contratar una carga a última hora, pero muchas compañías firman contratos a largo plazo con las navieras, lo que les evita exponerse a la volatilidad de las tarifas si surge alguna disrupción inesperada, como sucede ahora.

¿Qué pasará próximamente? Para Hansen, los precios pueden continuar encareciéndose, pero tenderán a estabilizarse. “En el corto plazo, las tarifas pueden aumentar aún más, pero dado el exceso de capacidad mencionado, preveo un pico una vez que los transportistas se hayan adaptado e incorporado los mayores costes por los tiempos de viaje más largos”.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma