Un 2020 “distópico” para la cuenta de resultados de la banca

El año 2020 ha estado marcado por el efecto precautorio de las entidades ante un futuro probablemente adverso, lo que ha conllevado al descenso de la tasa de mora y al aumento de las provisiones de la banca española que se aproximan a los 20.000 millones de euros.

La semana pasada conocíamos el cierre de 2020 del sector bancario español que publicó el Banco de España cuyos datos reflejan el importante esfuerzo realizado por la banca española recogiendo y anticipando los impactos de la COVID-19.

Más allá de la evolución del crédito, donde el influjo de las medidas aprobadas por el Gobierno ha tenido un impacto importante en el crecimiento del saldo total, destacan de manera notable dos tendencias: la primera es el nulo crecimiento de la morosidad, que, acompañado del crecimiento del saldo de crédito (denominador de la tasa de morosidad), ha propiciado un descenso en la tasa de mora en más de 20 puntos básicos; por otro lado, las importantes provisiones realizadas por la banca española, que se aproximan a 20.000 millones de euros, cifras que recuerdan algunos años de la crisis financiera de 2008, aunque no los peores.

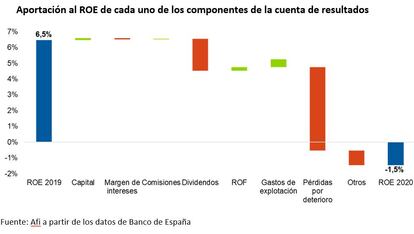

Estos efectos precautorios han tenido un importante reflejo en la cuenta de resultados del sector, la cual registra unas pérdidas superiores a los 3.000 millones de euros a cierre de 2020, situándose la ratio de rentabilidad sobre fondos propios (ROE por sus siglas en inglés) en el -1,5%.

Destaca también el comportamiento del margen de intereses, que ha mostrado una evolución dicotómica a lo largo del pasado año. Por un lado, en los primeros seis meses de 2020 donde el margen registraba caídas importantes llegando a superar el 3%, derivado de las medidas tomadas por las instituciones en materia de avales, moratorias y, sobre todo, por la evolución de la curva de tipos (a pesar del repunte registrado en junio). Y, por otro lado, el segundo semestre, donde se ha compensado gran parte de esa caída hasta el -0,7% final, derivado de la aprobación de nuevas subastas de TLTRO III por parte del BCE con mejores condiciones para la banca, a las cuales han apelado de manera considerable y que se traduce en una mayor caída de los costes financieros que han compensado en parte la caída de ingresos.

Estos programas serán vitales en los próximos años para mantener el margen, debido a que, a la caída del crédito en segmentos especialmente rentables como el consumo o empresas, la caída de la curva de tipos y la ampliación de los programas de moratorias, se unirá el previsible aumento de la morosidad que incidirá en la generación de ingresos.

Sin embargo, la partida que más ha incidido en la caída del beneficio, junto con el aumento de las provisiones, son los dividendos que reciben las matrices de los negocios fuera de España. Dentro de la evolución de esta partida se puede encontrar una de las primeras medidas tomadas por los supervisores bancarios, la recomendación de contención en el reparto de dividendos con el objetivo de salvaguardar capital de cara a los futuros impactos que están por venir. Esta recomendación se liberalizó al final de 2020, permitiendo un reparto parcial de dividendos, que las entidades han aprovechado.

Las comisiones por servicios, sin embargo, se han mantenido en un volumen similar al año pasado, y continúan ganando peso sobre el total de ingresos, que se sitúa en torno al 27% del total, acercándose al peso que reflejan otros grandes sistemas bancarios, reflejando la necesidad de compensar los costes derivados de la administración de depósitos a la vista.

Otro aspecto a destacar es la fuerte reducción de gastos que asciende a casi el 4%, reflejando los importantes ajustes de capacidad operativa que, de la reestructuración del sector, pero también la interrupción en 2020 de estos procesos a causa de la crisis. No obstante, dichos ajustes se han retomado de cara a este 2021, lo cual hace previsible que se rompa dicha tendencia bajista.

Por todo ello, el año 2020 se podría considerar como “distópico”, en el sentido literal de la palabra, ya que tanto el efecto precautorio de las entidades como los efectos sobre el margen están sustentados sobre un futuro de características inciertas, probablemente adversas, que está por venir.